Velké technologické firmy již celá desetiletí získávají svou návratností náskok nad jejich protějškem ve formě malých hodnotových společností (viz Odklon od velkého růstu, návrat malých hodnotových akcií?). Do dalšího vývoje by měly promlouvat i valuace technologií. Jak jsou na tom relativně k výnosům dluhopisů?

U akcií se někdy hovoří o ziskových výnosech, což je pouhé obrácené PE. Pokud tedy zisky na akcii dosahují třeba 10 dolarů a cena akcie je 100 dolarů, PE je 10 a ziskový výnos EP 10 %. Jde tedy o valuační měřítko a jeho výši ovlivňuje to samé, co PE - požadovaná návratnost (bezrizikové sazby a rizikové prémie) a očekávaný růst zisků. Čím nižší to první a/nebo vyšší to druhé, o to vyšší PE a nižší EP.

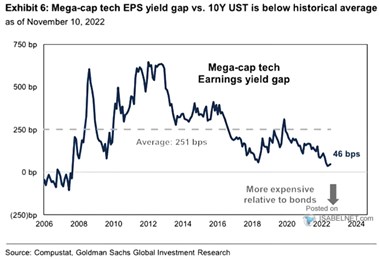

Někdy můžeme narazit na to, že takový ziskový výnos je porovnáván s výnosy vládních dluhopisů. Třeba v následujícím grafu, který se zaměřuje na velké technologické firmy a v podstatě ukazuje jeden velký valuační cyklus:

Zdroj: Twitter

Relativně k výnosům vládních dluhopisů megatechnologie od roku 2006 až do roku 2012/2013 postupně zlevňovaly, pak přišel trend růstu těchto relativních valuací, i když doprovázený různými vlnami. pak k celému vývoji, a zejména k aktuálním stavu, píše, že rozdíl v EP a výnosech dluhopisů je nyní pod historickým průměrem. Jinak řečeno, megatechnologie jsou relativně k výnosům na dluhopisových trzích docela drahé.

S ohledem na to, pod jakým tlakem se tento segment trhu nějaký čas nachází, to může být až překvapivá informace. Ovšem přesněji bych měl psát „zdají se být drahé“. Narážíme tu totiž na stejný problém, jaký se táhne napříč používání různých valuačních násobků. Respektive napříč přílišným spoléháním se na ně. Z toho, co jsem psal na začátku, je zřejmé, že EP nezáleží jen na výnosech, ale i na rizikových prémiích a očekávaném růstu zisků. Pokud se tedy EP hýbe směrem k výnosům dluhopisů (akcie relativně k nim „zdražují“), může to být prostě dáno tím, že klesají rizikové prémie a/nebo se zlepšuje růstový výhled. Zdánlivá drahost tak může být fundamentálně plně ospravedlněná a dané aktivum na své férové hodnotě.

Graf tak spíše říká, že trhy nyní hodnotí rizikovost a růstový výhled megatechnologií podobně jako v roce 2008, 2010, či 2018. Což v historickém kontextu znamená, že dost optimisticky.