nyní vidí americký akciový index S&P 500 na konci letošního roku na 4500 bodech. Předchozí predikce hovořila o 4000 bodech a my se dnes podíváme na to, co se podle ekonomů banky změnilo, že nyní očekávají další růst cen akcií. A na související PEG, který ukazuje, jak jsou akcie drahé, či levné relativně k dlouhodobějšímu vývoji zisků.

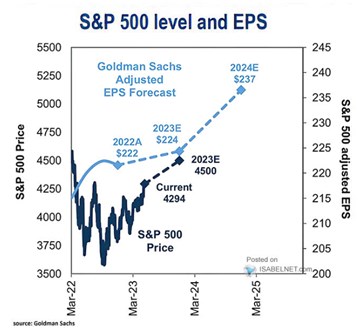

1 . Ze 4000 na 4500 bodů: Stratégové většinou odhadují vývoj na celém trhu s pomocí odhadů budoucích zisků a toho „správného“ valuačního násobku. Minulý týden jsme jeho dovození rozebírali do detailu, GS v následujícím grafu ukazuje své predikce ziskovosti obchodovaných firem a hodnotu indexu. Se 4500 body a zisky pro rok 2024 predikovanými na 237 dolarech vychází poměr cen a zisků PE na hodnotě 19:

Zdroj: Twitter

Dřívější predikce na 4000 bodech (tedy oslabení trhu v druhé polovině roku) počítané na očekávaných ziscích ve stejné výši implikují PE ve výši cca 17. Nyní tedy GS očekává, že se americká ekonomika vyhne recesi a to i na úrovni zisků obchodovaných firem. A valuace se pohnou k hodnotě 19. PE indexu SPX přitom nyní dosahuje hodnoty 18,5, je ale počítáno z očekávaných zisků ve výši 232 dolarů. Na ziscích od GS by bylo o něco níže (18,14).

V GS tedy snížili odhad požadované návratnosti (bezrizikových sazeb a/nebo rizikových prémií) a/nebo zvýšili odhad dlouhodobého růstu zisků obchodovaných firem. To jsou totiž hlavní proměnné vstupující do odhadů férových valuací. Jinak řečeno, podle banky se zlepšil poměr požadovaná návratnost/očekávaný dlouhodobý růst. Může to být lepším cyklickým výhledem, ale zisky v GS nezměnili. Nebyl bych překvapen, kdyby do názorového posunu znatelně promlouvaly současné úvahy o potenciálu AI.

2 . Valuace a dlouhodobější očekávání: PEG jako poměr PE a pětiletých růstových očekávání dosahuje nyní mimořádně vysokých hodnot. Podle dat Yardeni Research to je 1,9. Hrubým standardem let 20010 – 2019 přitom bylo PEG kolem 1,4, před rokem 2008 ještě o něco níže. To jednoznačně ukazuje, že ceny a valuace na úrovni PE jsou hodně vysoko relativně v dlouhodobějším růstovým očekáváním. A vyvracelo by to tezi o předpovídaném potenciálu AI. Jenže je tu jeden detail:

PEG je počítán z konsenzu dlouhodobějších růstových očekávání a ten je nyní dost nízko (necelých 9 % ročního růstu). V posledních 20 letech byla totiž očekávání obvykle o pár procentních bodů výše (ale připomínám, že dlouhodobá historie ukazuje na 6 – 7 % růst zisků).

Zdá se tedy, že analytici se ve svých odhadech zatím posouvali spíše k onomu dlouhodobému historickému standardu, tedy níže. Ale mezitím se zvedla vlna úvah o tom, co všechno dokáže AI a další technologie. Možná tak čekáme jen na to, až se tyto úvahy promítnou do konkrétních predikcí a čísel. Pak by kles PEG. Konečným potvrzením nových teorií by ale byl pokles PE. Přesněji řečeno ospravedlnění vyšších valuací skutečně dosaženou ziskovostí.