Pokud se vezme do úvahy skutečný vývoj cen a nájmů v oblasti bydlení, inflace je mnohem níže, než naznačují oficiální čísla. Pro CNBC to uvedl Campbell Harvey z Duke University, který také považuje inverzi výnosové křivky za stále relevantní indikátor příchodu recese (viz první část rozhovoru v odkazech pod článkem).

Harvey se tedy na základě svých výpočtů domnívá, že když šéf Fedu Jay Powell hovoří o dlouhé cestě k dosažení inflačního cíle, nemá pravdu. Čísla založená na „reálné“ inflaci v oblasti bydlení totiž ukazují, že inflace již klesla pod cíl. K tomu ekonom dodal, že jeho kalkulace nejsou založené na tom, že by z výpočtu inflace vylučoval některé položky, jde o „běžný a základní výpočet“. Liší se ale v tom, že nahrazuje komponent, který má velkou setrvačnost, číslem, které je „v reálném čase“.

„Realistická“ inflace je tedy podle profesora pod cílem ve výši 2 % a ekonomika se nachází blízko recese. Proč tak jednoduchý výpočet a úvaha nedosáhnou větší pozornosti? Harvey se domnívá, že „lidé prostě chtějí věřit, že se vyhneme recesi.“ Dosavadní vývoj v ekonomice je přitom také dobrý, ale ekonom míní, že je to zejména díky spotřebě. Ta byla podpořena předchozí fiskální stimulací a následně vysokými úsporami, které nyní již dochází.

Harvey tedy míní, že spotřeba nadále nebude ekonomiku podporovat tak jako doposud. A „investice již jsou negativní“, „je tu téměř recese.“ V roce 2024 tak ekonom vidí velmi nízký růst či recesi. Růst sazeb přitom v minulosti vždy zvyšoval pravděpodobnost tvrdého přistání. Fed by tak měl nyní věnovat více pozornosti datům, na která Harvey poukazoval a která ukazují, že „inflace je už v jeho rozmezí“.

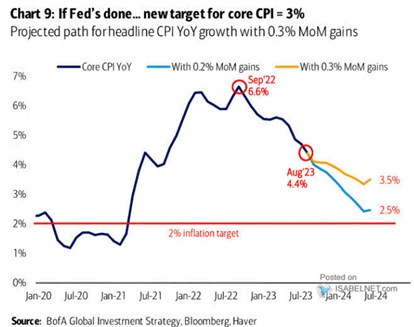

Jiný pohled na vývoj inflace má například bank of America. Ta v následujícím grafu ukazuje její dosavadní vývoj a predikce s předpokladem, že meziměsíčně inflace poroste o 0,2 % a 0,3 %. BoA ke grafu píše, že „pokud Fed se zvedáním sazeb skončil, nový cíl pro jádrovou inflaci je na 3 %.“

Zdroj: CNBC, X