Jak se vlastně během cyklu obvykle chovají zisky a jak trh práce? A jak tomu (ne)odpovídá současný vývoj?

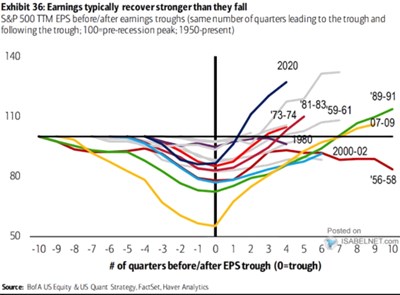

1. Zisky v cyklu: Následující graf od BofA se zaměřuje na to, jak se během svého cyklu obvykle chovají zisky obchodovaných společností. Je zřejmé, že zisky mají docela znatelnou tendenci k tomu, aby oživovaly podobně, jako předtím mířily do poklesu. BofA dokonce píše, že zisky obvykle oživují rychleji, než padají. Ale tak daleko bych asi na základě obrázku nešel. Objektivně se ale dá říci, že po dosažení výchozí úrovně zisky nemají sklon ke stagnaci, ale standardně dál míří směrem nahoru. I když i zde se výjimky najdou:

Zdroj: X

Když se podívám na data od Yardeni Research, vidím, že zisky v indexu SPX dosáhly v Q3 2022 asi 56 dolarů na akcii, pak dvě čtvrtletí za sebou asi 53,1 dolarů a v Q2 2023 už 54,3 dolarů. Pro Q3 čeká konsenzus téměř 56 dolarů, pan Yardeni dokonce 58 dolarů. A pak dál nahoru. Za celý letošní rok by pak zisky měly meziročně cca stagnovat (220 dolarů) a v roce příštím by měly být na 247 – 250 dolarech.

Tyto předpovědi tedy v podstatě kopírují zkušenosti z grafu s tím důležitým předpokladem, že lokálního dna bylo u zisků již dosaženo na přelomu minulého a letošního roku. Oficiální recese celé ekonomické aktivity přitom ani nezaklepala na dveře přesto, že je již nějaký čas docela houfně očekávána. Ani takový vývoj ale není úplnou výjimkou, zisky jsou prostě volatilnější a citlivější.

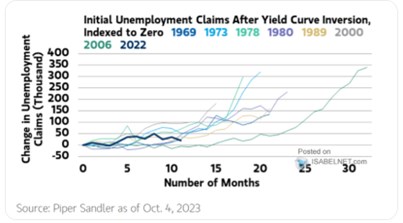

2. Cyklus na trhu práce: Druhým dnešním cyklickým příběhem se odkloníme od zisků k trhu práce. Ten je v současném ekonomickém cyklu sledován pozorně asi zejména kvůli úvahám o mzdové inflační spirále. Zatím inflace klesá i přes pokračující sílu pracovního trhu a někdy je tento souběh považován za něco atypického. Tento pohled trochu vyvrací právě dnešní druhý graf. Ukazuje chování nových žádostí o podporu v nezaměstnanosti, poté, co se výnosová křivka dostane do inverze:

Zdroj: X

Jak jsem psal nedávno, pokud se výnosová křivka dostává do inverze (dlouhodobé výnosy se dostanou pod krátkodobé), je to na základě historických zkušeností vydáváno za signál nástupu recese. Jenže pozornější pohled do historie spíše ukazuje, že tímto signálem je až reinverze – vynoření se z předchozí inverze. A dnešní graf také ukazuje, že s trhem práce ve smyslu oněch žádostí se také po docela dlouhou řadu měsíců po inverzi běžně nic moc neděje.

Současná křivka v druhém grafu sice za pomyslným standardem přece jen zaostává, ale nejde o žádný extrém. Celek se pak dá trochu vnímat jako něco, co by hovořilo spíše pro sazbovou zvedací pauzu.