Příběh tvrdící, že likvidita je hlavním tahounem akcií, koloval na trhu po dlouhou řadu let. Nyní, v době skartování peněz, v podstatě zmizel jako pára nad hrncem a vystřídaly jej příběhy jiné. Ono jde přitom hodně o to, co je vlastně likvidita a o jaké hovoříme.

V době, kdy se houfně hovořilo o „tištění peněz“ a jejich vlivu na akcie a další aktiva, jsem tu občas psal, že tento výraz může být hodně zavádějící. Ne náhodou se také nyní, když probíhá kvantitativní utahování QT, nehovoří o pálení, či skartování peněz. Produktivnější a přesnější je podle mne mluvit o výměně aktiv mezi centrální bankou a soukromým sektorem.

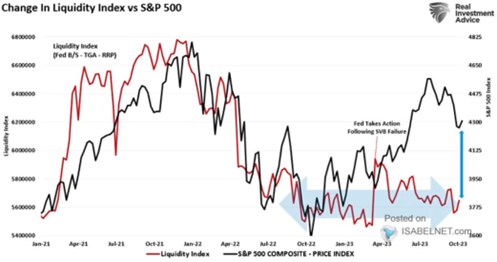

Následující graf pak červenou křivkou ukazuje vývoj likvidity definované nejen změnou rozvahy americké centrální banky, ale i změnami tzv. hlavního účtu amerického ministerstva financí a také repo operacemi. Graf zvýrazňuje období od konce minulého roku, kdy takto definovaná likvidita cca stagnuje (se skokem vyvolaným snahou o uklidnění trhů během bankovní minikrize). A je zřejmé, že i přes korekci posledních týdnů se akcie od likvidity stále znatelně odtrhávají:

Zdroj: X

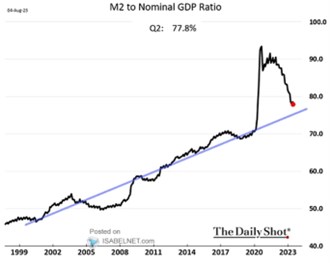

V Perlách týdne jsme zase mohli vidět graf od s vývojem všech rozvah centrálních bank zemí G10. Tyto centrální banky jako celek výrazně zvyšovaly své rozvahy v roce 2020. Pak jejich růst ubíral na tempu, aby se ke konci roku 2022 změnil v pokles, který trvá dodnes. Pokud tedy za relevantní měřítko likvidity považujeme změnu velikosti rozvah, dochází k jejímu výraznému poklesu nejen v USA, ale ve světě jako celku. Jenže co samotná velikost rozvah (tedy ne tok, ale zásoba)? V této souvislosti bych ukázal můj oblíbený graf s vývojem amerického M2 relativně k nominálnímu produktu:

Zdroj: X

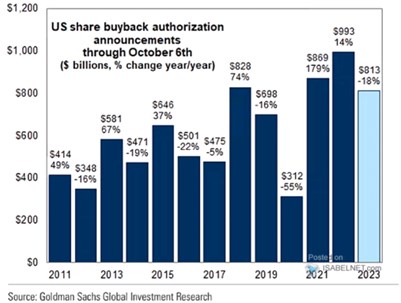

Vidíme tak celkově obrázek v posledních letech ne netypický u řady proměnných: Znatelný pokles, ale z tak vysokých hodnot, že hodnota současná (zásoba) je stále poměrně vysoko, či alespoň ne nijak nízko. Z tohoto pohledu je pak likvidity stále docela hodně. Dnes bych pak mé úvahy o tom, co je vlastně jejím relevantním měřítkem, směřoval k poslednímu grafu. Ten ukazuje objem schválených odkupů akcií (do počátku říjnů):

Zdroj: X

Před mnoha lety jsem tu srovnával objemy odkupů s odhady toho, kolik likvidity přineslo na akciový trh kvantitativní uvolňování. Hrubé srovnání tehdy ukazovalo na jednoznačnou převahu první proměnné a v tomto duchu bych zakončil i svou dnešní úvahu. S tím, že odkupy působí na akcie nejen ze strany poptávky, ale i ze strany fundamentu (tedy řekněme kvality nabídky). A letos to u nich sice vypadá na znatelný meziroční pokles, ale (opět) z dost vysokých hodnot. Takže ve výsledku jde stále o dost vysoké hodnoty.