Zdá se mi, že odkupy akcií jsou na trhu brány ve většině případů jako pozitivum. Jde o „vracení peněz akcionářům“, které zvyšuje poptávku po dané akcii na trhu a podle některých tezí zlepšuje i akciový fundament. To už je ale hodně velké zjednodušení. Dnes tedy pár úvah o odkupech.

Ve zkráceném příběhu jsou odkupy oním vracením peněz akcionářům, které může mít některé výhody oproti dividendám. Sem může patřit zdanění, či signalizování – podle některých názorů a studií jsou totiž investoři citlivější na změny dividend než na změny odkupů Tj., odkupy nabízí firmám vyšší flexibilitu. Ono vracení peněz akcionářů se ale dá trochu rozvést: Fakticky si tu investoři, kteří akcie dál drží, kupují přes firmu budoucí dividendy od těch, kteří prodávají (a jejichž akcie následně zanikají). Jinak řečeno, ti zůstávající se vzdávají (alespoň části) dividend současných, aby jich měli více v budoucnu.

Odkupy jsou tak z tohoto pohledu prohazováním toku hotovosti, ke kterému by obě strany měly přistupovat pouze, pokud se domnívají, že pro ně je výhodný (či maximálně neutrální). Z pohledu akcionářů zůstávajících/neprodávajících by tedy akcie, které firma od ostatních vykupuje, měly být podhodnocené, či maximálně na své fundamentální hodnotě. Pokud by firma vykupovala akcie s cenou nad jejich hodnotou, docházelo by k transferu hodnoty od akcionářů zůstávajících.

hodnoty od Pokud by toto byl dominantní princip, vývoj odkupů by mohl být negativně korelován s cenami akcií, či přesněji řečeno s valuacemi. Historicky vysoké valuace sice automaticky neznamenají, že trh je předražen (a naopak). Ale přece jen by tu pravděpodobnost mohla být vyšší. Co praxe? Poměry cen k ziskům PE se u indexu SPX kolem roku 2000 pohybovaly na historických maximech, odkupy si v té době procházely (na tu dobu) svými maximy také. Valuace v roce 2007 byly výrazně níže, odkupy si prošly dalším maximem. Po roce 2008 pak valuace trendově rostly, odkupy také. V roce 2020/21 si valuace procházely druhým historickým maximem, odkupy v té době rozhodně nezaostávaly.

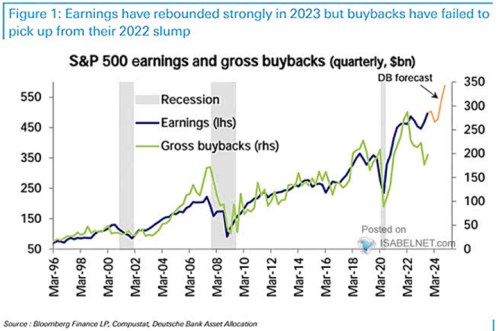

Celkově tak porovnání odkupů s valuacemi minimálně ukazuje, že tu žádnou výraznou negativní korelaci nevidíme. A z následujícího grafu je zřejmé, že naopak panuje celkem silná korelace mezi odkupy a zisky:

Zdroj: X

Tahounem odkupů je tedy zřejmě hlavně to, kolik hotovosti firmy zrovna generují. I když právě aktuální vývoj, na který poukazuje, se v tom hodně liší – odkupy jsou hluboko pod ziskovostí, o predikcích DB nemluvě. Pokud by se na zisky dotáhly, znamenalo by to jejich výrazný růst.

V úvodu jsem zmínil často opakovanou tezi, že odkupy zlepšují akciový fundament. Podle ní snižují počet akcií, tudíž zvyšují zisky na akcii. A při stejném poměru cen k ziskům tak zvedají ceny. Vada na kráse této úvahy je v tom, že snižující se počet akcií a velikost vlastního jmění zároveň zvyšuje jeho rizikovost. Což by se zase mělo promítat do nižšího PE a v modelovém případě tu nula od nuly pošla. Ve světě reálném pak jde o to, jak odkupy (ne)optimalizují kapitálovou strukturu, jaké mají daňové dopady apod. Automatické rovnítko mezi odkupy a vyšší hodnotou akcií je ale problematické.