Na světových trzích nyní pozorujeme téměř plošnou větší či menší valuační našponovanost. Sazby a výnosy dluhopisů se přitom už nějaký čas nenachází na vyloženě nízkých hodnotách. To znamená, že investoři celkem plošně věří v silný dlouhodobý růst zisků. A k tomu mohou mít nízkou averzi k riziku. Nejméně se tomuto nastavení těší Evropa a hlavně britský trh.

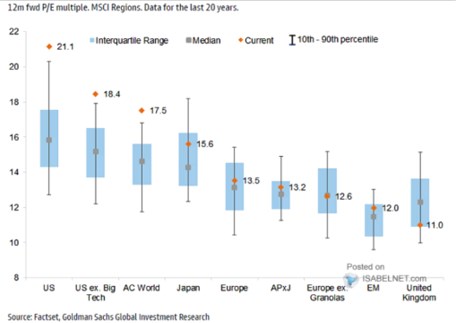

Graf od ukazuje aktuální valuace světových trhů. Protipóly tu jsou americký trh na straně jedné a trh britský na straně druhé: První se obchoduje vysoko nad svým historickým standardem a s extrémní prémií oproti zbytku světa. Britské akcie jsou naopak historicky hodně nízko a to samé platí ve vztahu ke zbytku světa. Příčina je v tomto případě často skloňovaná – vychýlení trhu směrem k sektorům a firmám s nízkým očekávaným růstem a případně vyšším rizikem. Energetika a další.

Zdroj: X

Včera jsme se ve vztahu k novým technologiím dívali na valuace jednotlivých sektorů na americkém trhu. Druhý sloupec grafu přitom ukazuje, že mimořádné jsou i valuace trhu bez velkých technologií – ten se za posledních 20 obchodoval „standardně“ za cca patnáctinásobek zisků očekávaných v následujících 12 měsících. Nyní je ale jeho PE znatelně nad 18. A stejná valuační prémie je nyní podle grafu v celém vyspělém světě (kde je samozřejmě znát velký vliv Spojených států). Prémie v Japonsku je o něco menší a Evropa není tak daleko od svého standardu. Zejména pokud vezmeme v úvahu vliv jejích nejoblíbenějších akcií ve skupině nazývané Granolas.

Nejvýraznějším „prémiovým“ příběhem grafu by se mohly zdát Spojené státy, či UK. Ale takovým skrytým kandidátem by mohlo být i Japonsko. Jeho valuační prémie sice nejsou tak vysoko, ale obecný zájem, který nyní o tento trh panuje, docela mimořádný je. Hovoří se v této souvislosti s možným cyklickým obratem v ekonomice, ale i strukturálními změnami ve firemním sektoru. V souvislosti s Japonskem, respektive celým grafem, si také můžeme připomenout tabulku, kterou jsem tu ukazoval nedávno. Jde o makroekonomické predikce :

Zdroj: Commerzbank

Pokud by se měly naplnit predikce CB, tak Japonsko míří zpět do ekonomického mustru dlouhé řady let před rokem 2020. Tedy do utlumeného růstu a inflací pod cílem. Z tohoto pohledu by se tedy žádná revoluční změna nekonala. Ale jak jsem psal, sází se tu z nemalé části zřejmě i na reformy v korporátním sektoru. CB to pak nevidí na žádný růstový boom ani v případě USA, inflace by se tam navíc měla stále držet nad cílem. Tj., situace, která by zřejmě nenahrávala nějak příznivému makroekonomickému poměru sazeb k tempu růstu (pro akcie rozhodující).