Pokud srovnáváme návratnosti, či valuace hodnotových akcií s růstovými, může se zdát, že o nějakém „návratu hodnoty“ nemůže být ani řeči. Jenže takové srovnání trochu mate a návrat hodnotových akcií v určitém smyslu již dávno nastal.

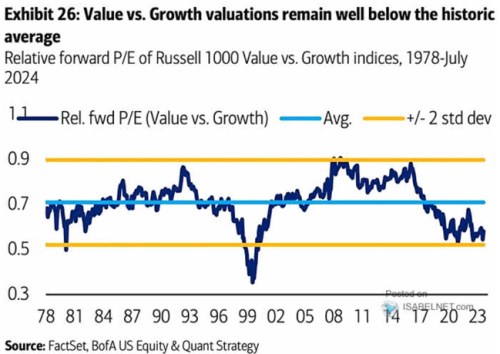

Bank of America v následujícím grafu připomíná, že valuace hodnotových akcií jsou relativně k akciím růstovým stále hodně hluboko. Jasně patrné jsou tu přitom cykly, kdy křivka přestřeluje z jednoho extrému do druhého. I současné období ale ukazuje, že nějaký spoleh na tento mechanismus není – hodnotové akcie se na relativní valuační dno dostaly již před několika lety a zatím nejeví známky jasného odpoutání se od něj. V tomto smyslu tedy nemá význam o návratu hodnoty mluvit.

Zdroj: X

Ke grafu bych v první řadě dodal, že relativní levnost nemusí znamenat levnost absolutní. Třeba růstové akcie v indexu SPX 500 jsou nyní svými valuacemi z historického pohledu extrémně vysoko a ty hodnotové „jen“ vysoko. Ve výsledku se tak zdají být ve srovnání s růstem levné. Ale jejich PE kolem 17 je za posledních dvacet let také docela extrémem. Z tohoto pohledu tedy návrat hodnoty, o kterém se hovoří již celá desetiletí, již nějaký čas nastal. Je ale maskován tím, že růstové akcie jsou svými valuacemi na ještě větších extrémech.

Druhá má poznámka by se týkala toho, že rozdělování na růstové a hodnotové akcie je škatulkováním, které má jasné slabé stránky. Z pohledu fundamentu je rozhodující vždy hodnota a to i u růstových akcií. K tomu může být zejména definice hodnotových akcií dost zastaralá. V tom smyslu, že hledat, či dokonce najít podhodnocené akcie na základě pár valuačních násobků šlo možná v době, kdy byl trh mnohem méně informačně efektivní. Dnes už asi těžko.

Za třetí bych poukázal na (ne)vztah mezi sazbami a oběma skupinami akcií. Obecně by na sazby měly být citlivější růstové tituly, protože jejich cash flow je svým pomyslným těžištěm více posunuto do budoucnosti. Jeho současná hodnota tak na změnu sazeb reaguje více, než u hodnotových titulů. Konkrétně to znamená, že růst sazeb sám o sobě doléhá na obě skupiny, ale na růstové tituly více. Pokles sazeb zase sám o sobě oběma typům prospívá, růstovým akciím více.

Pohled na graf ale ukazuje, že tento mechanismus (v jednu dobu hodně zmiňovaný) hraje tak maximálně druhé housle. Růst sazeb totiž nijak nezvrátil relativní valuační depresi u hodnotových akcií. V období nízkých sazeb si zase hodnota vedla u relativních valuací povětšinou hodně dobře.