Proč se poměry cen amerických akcií k ziskům za posledních 40 let zvedly z úrovní kolem 7 na 21? Dá se to nějak vysvětlit fundamentem? Včera jsem poukazoval na to, že velkou roli v tomto posunu hrála požadovaná návratnost. Dnes se podíváme na další příčiny, z nichž je pár docela přehlížených.

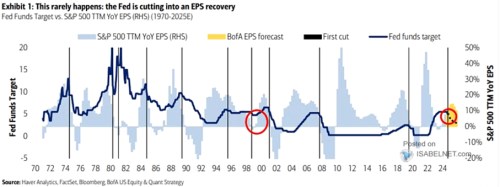

1 . Růst zisků: Vedle požadované návratnosti má na valuace vliv očekávaný růst zisků. A jak tu rád připomínám, jde o dvě vzájemně propojené proměnné a ve výsledku rozhoduje jejich poměr – ne samotná výše jednoho či druhého. V osmdesátých letech byla přitom požadovaná návratnost i kvůli vysokým bezrizikovým sazbám mnohem výše než dnes. Je tak namístě uvažovat o tom, zda nebyl ale mnohem výše i růst zisků. Pro rychlou odpověď můžeme použít následující graf od . Ten porovnává dlouhodobý vývoj sazeb (zde krátkodobých) s růstem zisků obchodovaných firem:

Zdroj: X

Pokud bychom v období vyšších sazeb krátkodobých a dlouhodobých hledali vyšší tempo růstu zisků, neuspěli bychom. Spíše se z grafu zdá, že šlo o dobu nižšího průměrného růstu, protože častější byly ziskové recese. Jinak řečeno, růst valuací během posledních několika desetiletí byl dán tím, že se výrazně snižovala požadovaná návratnost, zatímco růst zisků byl v delším období zhruba stabilní, či se zvyšoval.

2 . Výživnost zisků: Vedle růstu zisků hraje roli i to, co bychom mohli nazvat jejich výživností. Konkrétně jde o poměr volného toku hotovosti a dividend k ziskům. Čím vyšší je, o to hodnotnější zisky pro investory jsou. A o to více jsou investoři ochotni za zisky zaplatit. Občas tu přitom poukazuji na to, že poměry cen k ziskům jsou již nějaký čas historicky mnohem výš, než poměry cen k volnému toku hotovosti. Což přesně ukazuje, že investoři platí za zisky více i proto, že se zvedá poměr volného cash flow k ziskům (roste ony výživnost zisků). Příčinou jsou přitom zřejmě nižší investiční výdaje (ne nutně investice, protože roli hraje jejich cena).

3 . Matematický efekt: O předchozím faktoru se navzdory jeho důležitosti hovoří jen zřídka, o tomto posledním v podstatě vůbec ne. Jde přitom o jednoduchou matematickou závislost: Poměr cen k ziskům PE se dá spočítat jako zisky násobené takzvaným výplatním poměrem POR, což pak dělíme rozdílem mezi požadovanou návratností a očekávaným růstem zisků. Jde o odvozeninu z tzv. Gordonova růstového vzorce, která v sobě samozřejmě zahrnuje všechny relevantní proměnné (POR reflektuje onu výživnost zisků). Zmíněný matematický efekt pak spočívá v tom, že přibližující se požadovaná návratnost a tempo očekávaného růstu mají nelineární dopad na valuace. Příklad:

Požadovaná návratnost je 8 % (3 % bezriziková sazby, 5 % riziková prémie). Pokud dlouhodobý očekávaný růst zisků dosáhne 3 % (a POR je 50 %), férové PE vychází na 10. Pokud bychom tempo růstu zvedali postupně o 10 % (tedy na 3,3 %, 3,63 %...), PE se bude zvedat o 6 %, pak o 8 %, 9 %, 11 %, 14 %, 18 …%. Tedy každý jednotkový pokles rozdílu mezi požadovanou návratností a růstem dosažený během posledních pár desetiletí zvedal valuace většími a většími skoky. Tento efekt pak také mimochodem naznačuje, že trh s vyššími valuacemi by měl být z fundamentálního důvodu volatilnější. Ale tu už je trochu z jiného soudku.