Americká centrální banka začala poslední cyklus snižování sazeb poměrně velkým krokem. A poměrně rychle cyklus zase skončil. Jedním z jeho výrazně atypických rysů přitom bylo, že klesající sazby doprovázely rostoucí výnosy vládních dluhopisů. Je to ale skutečně tak mimořádné? A co v takovém prostředí obvykle dělají akcie?

O onom chování výnosů vládních obligací jsem tu několikrát psal i já. Mimo jiné proto, že uvolňování monetární politiky ze strany Fedu trhy zase růstem výnosů dluhopisů „přetavily“ do utahování finančních podmínek. Asi převažující názor tvrdí, že se investoři zalekli, že nižší sazby příliš podpoří inflační tlaky. Ve výsledku tak trhy svým chováním tento scénář zabrzdily, či alespoň tlumily oním zmírněným utažením finančních podmínek. Někdy dělají trhy práci za Fed, ale v tomto případě mu jeho práci svým způsobem mařily.

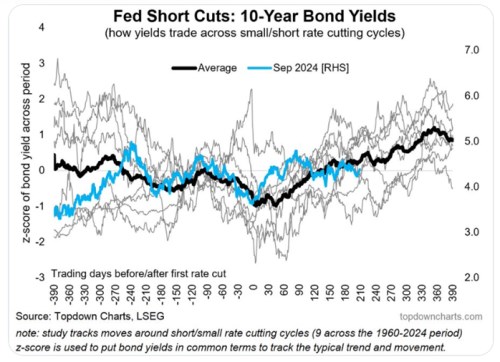

Nyní se diskutuje o tom, zda by sazby zase neměly klesat. Mimo jiné na to způsobem úplně, či dlouho nevídaným tlačí americké vláda. Pokud by to ale trhy (opět) vyhodnotily jako krok unáhlený, výnosy dluhopisů by se mohly (opět) vydat opačným směrem. A finanční podmínky místo uvolnění utáhnout. Každopádně jádrem dnešní úvahy je následující graf, který ukazuje chování výnosů vládních dluhopisů kolem prvního poklesu sazeb. Přesněji řečeno poklesu během cyklů, kdy sazby šly dolů jen krátkou dobu:

Zdroj: TopDown Charts, X

Tučná černá křivka shrnující historické zkušenosti, respektive redukující je do průměru, ukazuje následující: Výnosy dluhopisů obvykle do prvního snížení sazeb klesají, ale pak se vydají cestou růstu. A to docela výraznou. Na konci 390 dní po snížení sazeb jsou tak výš, než 390 dní před ním. Z tohoto pohledu tedy chování dluhopisů na podzim minulého roku není vlastně atypické, spíše naopak.

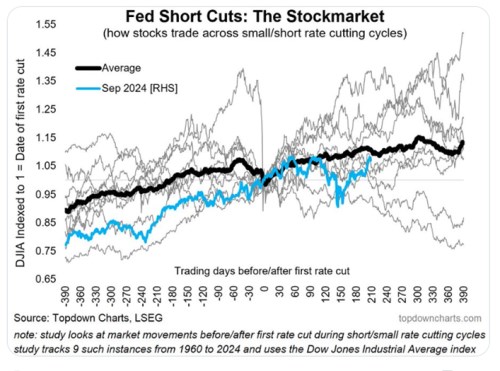

Dalo by se spekulovat, že ono chování výnosů souvisí právě s tím, že jde o krátké cykly snižování sazeb. Možná jejich delšímu trvání bránily stejně jako minulý rok pokračující silnější inflační tlaky nesoucí sebou vyšší citlivost trhů na přílišné monetární uvolňování. Nebo dokonce uvolnění (není to samé). Zajímavé by i pak bylo, proč v průměru výnosy dluhopisů klesají právě do prvního poklesu sazeb, ale pak otáčí nahoru. Nějakou jasnou teorii na to nemám, možná se tu už hodně pohybujeme v behaviorálním světě. A co vlastně akcie? Těm se věnuje graf druhý, podle kterého akciové trhy v době krátkého cyklu poklesu sazeb obvykle trendově rostou. Jen krátce před poklesem přichází korekce:

Zdroj: TopDown Charts, X

I současné chování akcií je spíše standardní v tom smyslu, že po prvním poklesu sazeb generují „standardní“ zisky. Chování akcií bylo ale v historii mnohem pestřejší než u dluhopisů a onen průměr je tak méně vypovídající. Do hodnot a snad i cen akcií se přitom mimo jiné promítají výše zmíněné výnosy dluhopisů. Jak tu občas ale připomínám, nejde o výnosy samotné, ale o jejich poměr k očekávanému růstu ekonomiky a zisků. To pomáhá vysvětlit, proč oba grafy ukazují na „průměrný“ růst cen akcií navzdory růstu výnosů. Ten druhý byl totiž zřejmě doprovázen vyššími růstovými očekáváními ekonomiky a/nebo zisků.