Všichni ten obrázek velmi dobře známe. Přeplněná parkoviště, plné nákupní košíky a v předvánočním období leckde i dlouhé fronty. A nejen na sociálních sítích reakce s na první pohled logickým závěrem – máme se jako v bavlnce, náš blahobyt evidentně roste a neustálé stesky lidí proto nedávají žádný smysl. Rok co rok, ale tyto komentáře podléhají tzv. klamu přeživších.

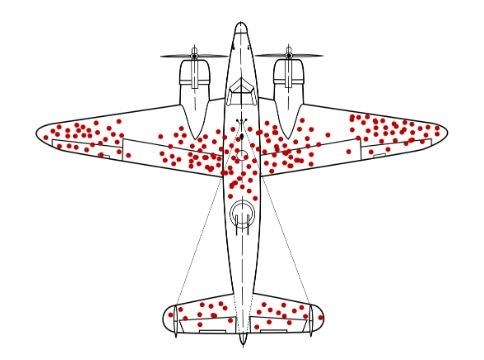

Jeden z nejznámějších příkladů tohoto klamu (survivorship bias) pochází z druhé světové války. Když spojenecké síly analyzovaly poškození letadel, která se vrátila z misí, zjistily, že některé části letadel byly zasaženy častěji než jiné (viz obrázek). Na základě těchto dat chtěli pancéřem vyztužit právě ty konstrukční části, které byly palbou nejvíce poškozené. Americký matematik Abraham Wald však upozornil, že jde o zkreslenou analýzu, neboť nezahrnuje letadla, která se z boje nevrátila. Kontraintuitivně proto navrhl posílení pancéřování těch částí, které na navrátivších se letadlech nebyly zasaženy vůbec, typicky motory. Právě tyto zásahy byly totiž v bojových misích často fatální.

Jinými slovy, principem klamu přeživších je nezohlednění neviditelných nebo neúspěšných případů, tedy analýza celku s nesprávným vzorkem vstupních dat. Podobně tomu je i při zmínkách o přeplněných obchodech a vyvozování závěrů pro celou ekonomiku. To, že obchodní centra praskají ve švech jednoduše neznamená univerzální blahobyt. Například podle posledních dat PAQ Research třetina tuzemských domácností neuspoří ani korunu a jsou tak velmi zranitelné vůči výpadků příjmů nebo dodatečných nákladech způsobených například rozbitou pračkou.

Životní úroveň v Česku – měřena reálnými příjmy nebo spotřebou domácností – stále setrvává na úrovni roku 2018. Dobrou zprávou ale je, že v tomto roce došlo k jejímu opětovnému růstu, který bude pokračovat i v roce 2025. Co z toho všeho plyne? K hodnocení životní úrovně a celkové kondice ekonomiky je rozhodně lepší pracovat s dostupnými (ideálně disagregovanými) daty, než podléhat dojmologii plných nákupních center.

TRHY

Koruna

Koruna se zatím nepouští do větších akcí a zdá se, že vzdala bezprostřední ambice atakovat úroveň 25,00 EUR/CZK. Hlavní události na globálním i tuzemském finančním trhu ale přijdou až dnes a zítra. Nejprve to bude zasedání amerického Fedu, od kterého se všeobecně očekává “jestřábí cut”, z pohledu trhu však bude důležitá doprovodná komunikace a aktualizovaná podoba dot plots. Vzhledem k tomu, že s jestřábím snížením sazeb trh v zásadě počítá, bude těžké doručit výraznější překvapení, což by mohlo riziková aktiva, včetně koruny, nechat bez větších otřesů.

Eurodolar

Slabá podnikatelská důvěra v Německu Ifo, která dále poklesla (84,7 z 85,6 bodu) sice eurodolar zatlačila včera dopoledne pod hranici 1,05, ale smíšená data z USA (vcelku solidní maloobchodní tržby vs. vyloženě slabý průmysl) umožnila euru dílčí ztráty v průběhu seance smazat.

Dnes je však veškerá pozornost trhu upřena na večerní zasedání Fedu. Ten téměř najisto dojde ke snížení oficiální úrokové sazby o 25 bazických bodů. Stane se tak ovšem v situaci, kdy řada čelních představitelů Fedu nebude zcela konformní s tím, že by tento krok měla centrální banka učinit. Navíc panuje poměrně velká nejistota ohledně toho, kam se inflace v příštím roce vydá, a to zejména s ohledem na riziko uvalení nových (vyšších) cel ze strany Trumpovy administrativy. A konečně dodejme, že ve hře bude i nová kvartální prognóza, kde sice Fed nebude ještě zohledňovat nová hospodářsko-politická opatření nové vlády, ale může (znovu) posunout rovnovážnou dlouhodobou úrokovou sazbu americké centrální banky. Ta by se v nové prognóze (Dot Plots) mohla zvýšit na(d) 3 %. Reakce eurodolaru na zasedání je těžko odhadnutelná, ale s “jestřábím” snížením sazeb se již částečně počítá, takže dolar si těžko připíše další výrazné zisky.

Regionální Forex

Maďarská centrální banka v souladu s všeobecným očekávání ponechala svoji základní sazbu na úrovni 6,50 %. Zajímavé ovšem je, že MNB zveřejnila novou prognózu, která vidí inflaci (udržitelně) v letech 2025-2026 na tříprocentním cíli. To by možná šlo interpretovat, tak, že MNB bude mít v příštím roce prostor pro další snižování sazeb. Možná i proto forint nebyl z včerejších výstupů zasedání MNB úplně nadšený.