Snažit se dát chaosu, navíc snad ještě záměrně vyvolávanému, nějaký myšlenkový rámec je věc těžká, či dokonce zbytečná. Možná máme do podobné snahy nakročeno, pokud se snažíme nějak systematicky uchopit to, co se nyní děje ve vládní politice USA. Ale přece jen – jaké mohou být hlavní scénáře

Scénář 1: Na základní rovině z mého pohledu existuje scénář číslo jedna, kde chování a způsob přemýšlení pana Trumpa a jeho věrných povede nejen k hodně krátkodobému chaosu (nejistota je slabé slovo), ale potáhne se delší dobu. Pak prudce poroste pravděpodobnost toho, že nové volby za čtyři roky přinesou někoho jiného, z druhé (či dokonce třetí) politické strany. Z přesvědčení, že cokoliv jiného je lepší, než to co bylo. Alternativou by teoreticky bylo například to, kdyby Kongres vzal prezidentovi pravomoci týkající se obchodní politiky. Teoreticky to prý jde, ale asi spíše jen teoreticky. A je možné, že centrum chaosu by se pak stejně jen přesunulo jinam. Je to tedy takový scénář čtyřletého zámrzu. V jeho extrémní verzi by pak na další čtyři roky nepřišlo nic moc lepšího.

Scénář 2: V druhém extrému lze uvažovat o tom, že chaos kolem cel a dalších témat (z mého pohledu třeba alespoň částečně DOGE) se relativně brzy uklidní. A masivní úspěch bude pak slavit politika nové současné vlády v oblasti deregulace, změn daňového systému atd. Tedy v podstatě scénář, o kterém hovoří samotná americká vláda a na který se pro mě docela překvapivě upnuly trhy po řadu týdnů po volbách. K němu by prvním krokem teoreticky mohlo být nyní oznámené pozastavení cel. Vláda pak celkově hovoří o krátkodobém náročnějším období s tím, že pak se ale dostaví ta boomová (zřejmě cyklicky i strukturálně) část. Ani v tomto scénáři bych nezapomínal na to, že za 4 roky jsou opět volby. Ale dá se počítat s tím, že úspěch by v nich v tomto scénáři opět slavili ti, kteří jsou u kormidla.

Scénáře další: Výše uvedené jsou v podstatě dva extrémy, realita se samozřejmě může pohybovat kdekoliv mezi nimi. Či směrem, který ani nepostihují. Na rovině ekonomiky a firemního sektoru pak hraje významnou roli už mnohokrát skloňovaná nejistota: Pokud ekonomické subjekty nemají žádné rozumné vodítko, mají tendenci vyčkávat, což samo o sobě působí jako brzda. Trhy se tak třeba nyní mohou radovat z pozastavení cel a v duchu výše uvedeného to považovat za růst pravděpodobnosti scénáře druhého. Ale nejistota je stále vysoká. Možná paradoxně ještě vyšší.

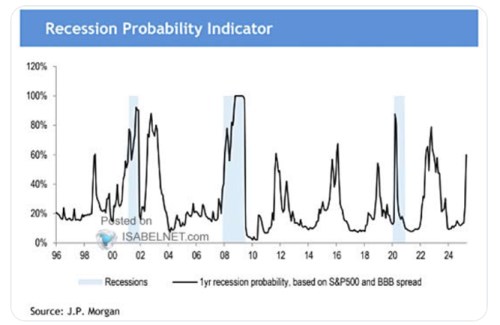

Ještě se podívejme na následující graf - ukazuje pravděpodobnost recese. A je odvozený z chování akciového trhu a rizikových spreadů u dluhopisů s ratingem BBB. Můžeme si přitom v této souvislosti uvědomit míru kruhových referencí a sebenaplňujících se proroctví – akcie i dluhopisy se snaží odhadnout pravděpodobnost recese, jejich výsledné chování je pak jedním z jejích hlavních indikátorů. A vstupuje do odhadů recese na trzích….

Zdroj: X

Recesi v roce 2023 jsem zase tak nevěřil, i když prokecávání se do ní bylo docela intenzivní. Letos by mě nepřekvapila, snaha o ní je na úplně jiné úrovni. Výnosová křivka by tak nakonec jako predikční indikátor opět slavila úspěch. A k dlouhodobějšímu vývoji na akciích jsem se vyjadřoval včera.