Akciový trh se snaží odhadnout další vývoj v ekonomice a on sám je také jako indikátor dalšího vývoje používán. Index S&P 500 je od začátku roku s celkem evidentních důvodů téměř 8 % v záporu, což samo o sobě něco napovídá. Co ale pohled na dění pod hladinou – relativní pohyby cyklických a defenzivních titulů?

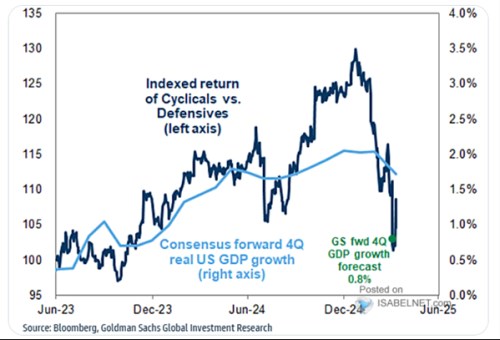

1.Defenzivní a cyklické akcie a růst ekonomiky: V následujícím grafu ukazuje vývoj relativní návratnosti cyklických akcií k defenzivním. A k tomu vývoj konsenzuálních odhadů růstu ekonomiky na konci roku. V roce 2023 se hodně hovořilo o recesi, ale její predikce postupně utichly a spolu s tím získávaly cyklické tituly větší a větší náskok před těmi defenzivními. Tento trend posílilo loňské povolební nadšení, kdy si trhy z politiky nové vlády vybíraly to nejlepší a zbytek více či méně ignorovaly. Vystřízlivění přišlo na začátku roku letošního a spolu s tím se začala prudce zvedat (relativní) návratnost defenzivních titulů. Ještě před oznámením celní přestávky tak byla situace podobná té z konce roku 2023:

Zdroj: X

Měřítka v grafu jsou nastavena tak, že odhady růstu produktu po nějaký čas docela zajímavě kopírovaly návratnost cyklických vs. defenzivních akcií. Po odtržení obou křivek v druhé polovině minulého roku se na počátku toho současného zase protnuly, když návratnost cyklických akcií mířila prudce dolů. Nyní po ohlášení oné celní přestávky by tmavě modrá křivka indikovala, že odhady růstu by mohly jít ještě o něco dolů. Růst by se tedy podle této logiky mohl dostával někam k 1,5 %. Tedy znatelně pod potenciál, ale ani náznakem recese. Mimochodem v grafu jsou vyznačeny i predikce GS, které korespondují s dnem modré křivky – před oznámením celní přestávky.

Co je v grafu také jasně vidět, je prudký růst volatility oné relativní návratnosti cyklických a defenzivních akcií. Graf se přitom dá samozřejmě číst i obráceně – v tom smyslu, že ona relativní návratnost má tendenci konvergovat směrem ke konsenzu týkajícího se růstu. Určitý problém s tímto pohledem bych viděl v tom, že konsenzus je v dozadu hledící. V tom smyslu, že v daný bod ještě neodráží aktuální informace, protože přece jen chvíli trvá, než se „namodelují“ a vyjdou nové predikce. Jinak řečeno, investoři a tradeři nečekají, až se vyjádří ekonomové a analytici. Mohutné přestřelení křivky po volbách a pak její návrat ale svým způsobem ukazují, že by nějaké to počkání nemuselo uškodit.

2.Pohyb výnosů snižuje prémie? Zmíněná vyšší volatilita nás ještě krátce přivádí k tématu rizikových prémií, které jsem do detailu ve vztahu k aktuální situaci probíral včera. Včetně grafu a odhadů , podle kterých jsou prémie v USA na sále mimořádně nízkých 2,8 %. K nim GS dodává komentář, že „vyšší výnosy vládních dluhopisů stačily dolů rizikové prémie“. Jak by něco takového ale fungovalo*?

Pokud by třeba měla být požadovaná návratnost stále na 8 %, růst bezrizikových sazeb z 3 % na 4 % by čistě matematickým způsobem snižoval prémie z 5 % na 4 %. Ale fakticky pohyb sazeb nic takového nedělá. S prémiemi hýbou investoři, jejich vnímání rizika a jejich averze k riziku, či spíše nejistotě. Mohlo by tak dojít třeba k tomu, že výnosy/bezrizikové sazby porostou a prémie půjdou dolů. A to kvůli lepšímu výhledu u nominálního růstu ekonomiky, který by zároveň snižoval riziko a tudíž i prémie. Tj., výhled tu hýbe se sazbami i prémiemi, sazby s prémiemi nehýbou.

Můžeme také uvažovat o tom, že růst sazeb přímo zvýší (!) prémie tím, že zvýší riziko. Třeba v případě, kdy výnosy dluhopisů rostou kvůli vyššímu dluhovému zatížení vlády. Ani zde ale nejde o matematickou, ale ekonomickou závislost. Třeba ale v GS napsali onen komentář z důvodů, které mi unikly. Směřuji každopádně k tomu, že pokud někde vidíme odhady akciových rizikových prémií, je dobré mít na paměti, že jde jen o odhady (na rozdíl od prémií u korporátních dluhopisů). Zejména v dobách rozkolísaných, jak je ta současné, mohou být docela vratké. Protože stojí na některých předpokladech, které nemusí v takové době moc držet.