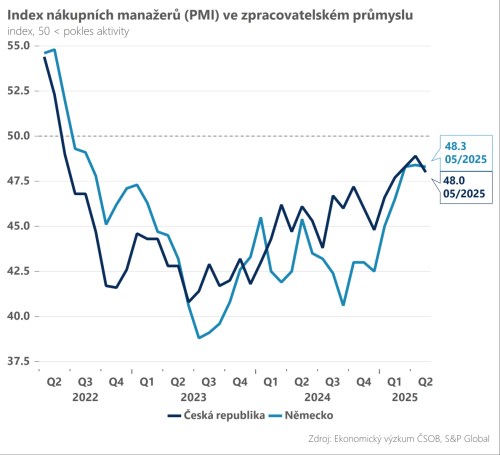

Po čtyřech měsících v řadě, kdy se nálada v tuzemském průmysl zlepšovala, přišla v květnu korekce. Index nákupních manažerů PMI poklesl ze 48,9 na 48 bodů, což ukazuje na pokračující útlum ve zpracovatelském sektoru. Ten trvá již téměř tři roky, podobně jako je tomu v případě našeho největšího obchodního partnera Německa.

Zhoršení podmínek ve zpracovatelském průmyslu šlo v květnu ruku v ruce s nižší výrobou, ale zejména poklesem nových zakázek. Dubnové obnovení jejich růstu tak mělo jepičí život – s největší pravděpodobností šlo o důsledek předzásobení amerických firem, tedy dočasně vyšší poptávku před startem platnosti vyšších cel. V květnu tuzemští průmyslníci ale již hlásili opětovně vysokou míru nejistoty spojenou s obchodní politikou, zejména mezi odběrateli v automobilovém průmyslu. To je nepříjemná zpráva, protože právě automotive doposud držel celý průmysl nad vodou.

Ve světle celních turbulencí a všeobecně vyšší nejistoty však není zhoršení nálady v průmyslu prozatím markantní. To neznamená, že negativní dopady do tuzemské ekonomiky neuvidíme – zejména ve druhém a třetím čtvrtletí jsme revidovali růstové vyhlídky lehce směrem dolů. Celkově však tuzemské průmyslové firmy zatím nepropadají panice a ukazují relativně solidní odolnost, a to za předpokladu, že americká cla vůči Evropě nebudou dále razantně zvýšená. Kombinace svižného růstu HDP v prvním čtvrtletí a doposud jen omezených dopadů vyšších amerických cel nás proto vedla k revizi odhadu růstu pro rok 2025 na 1,9 % a pro rok 2026 na 1,6 %.