Vyjednavači EU a USA podle posledních zpráv dosáhli obchodního příměří. Výsledkem je 15procentní plošné clo na veškerý vývoz zboží z EU do USA. Na zhruba dvě třetiny zboží budou tedy platit cla o pět procentních bodů vyšší (nárůst z 10 % na 15 %), zatímco ústupkem Spojených států jsou nižší sektorová cla – na automotive i na farmaceutické výrobky budou platit nakonec také cla ve výši 15 procent.

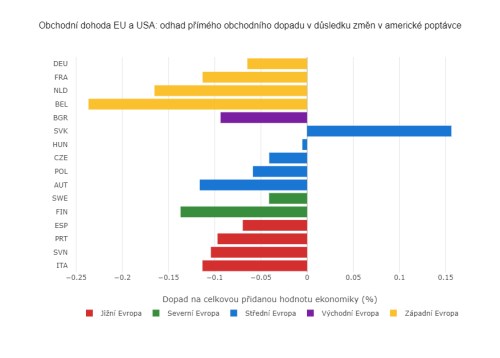

Na automotive přitom dosud platila zvýšená cla ve výši 27,5 procenta, zatímco v případě farmaceutických produktů Donald Trump vyhrožoval cly až ve výši 200 procent. Právě tato sektorová cla (automotive, farmacie, kovy) byla pro Evropu klíčovou prioritou při vyjednáváních. Proč? To ukazuje i naše citlivostní analýza, která zkoumala dopady zvýšení sektorových cel o 25 procent v odvětvích automotive, farmacie a zpracování kovů.

Když ponecháme stranou Německo, tak západní Evropu nejvíce ohrožuje zejména výraznější zvýšení cel na farmaceutický průmysl – velmi výrazně by byla zasažena zejména Belgie a Nizozemsko s výraznou expozicí farmaceutického průmyslu vůči americkému trhu. Naopak středoevropské ekonomiky (a to i ty s významnější vahou farma-průmyslu jako Maďarsko) jsou vůči americkému trhu exponované méně.

Situace je obrácená u segmentu automotive, kde vybrané středoevropské země v čele se Slovenskem a Maďarskem mají o poznání vyšší expozici vůči americkému trhu než západ Evropy – země Beneluxu jsou americkými cly na automotive prakticky nezasaženy a stejně tak je relativně nízká expozice jihoevropských ekonomik v čele s Itálií a Španělskem.

Na obou frontách (jak z pohledu farma-průmyslu, tak z pohledu segmentu automotive) je hodně zranitelné Německo. Proto mu pravděpodobně ve vyjednáváních šlo zejména o tyto dvě oblasti a výjimky z o poznání vyšších sektorových cel, která by ohrožovala jeho páteřní odvětví.

I když z pohledu EU není výsledná dohoda s USA hodna velkých oslav, tak trhům pravděpodobně přinese dodatečnou úlevu. Ekonomické dopady budou podle našeho názoru v součtu pozitivní. Celková přímá celní zátěž, a i přímé obchodní dopady do evropské ekonomiky sice lehce vzrostou, ne však všude – zejména ve střední Evropě a v Německu (s vyšším podílem segmentu automotive) budou změny minimální, přičemž Slovensko a Maďarsko si dokonce podle našich propočtů lehce polepší.

Z pohledu ekonomiky je však důležitější, že je zažehnáno riziko vysokých sektorových cel, která zvyšovala nejistotu a tlumila investiční aktivitu v páteřních evropských sektorech.Z tržního pohledu jde tak o dobrou zprávu i pro českou korunu, která se v tomto týdnu pravděpodobně pokusí rozšířit své zisky k dalším technickým metám…

*** TRHY ***

Koruna

Koruně pokrok v obchodních jednáních v posledním týdnu pomohl pod 24,60 EUR/CZK. Dosažená dohoda (viz úvodník) může na trhy přinést teoreticky další úlevu, zvlášť proto, že středoevropské měny mohou výrazněji ocenit snížení cel na automotive. Jinak v tomto týdnu dostaneme navíc relativně dobré výsledky HDP za první kvartál (náš odhad +0,3 % q/q patří spíše ke konzervativnějším a rizika vychýlena směrem vzhůru). Uvidíme, zda to bude stačit k otestování dalších technických bariér a posunu do pásma 24,50, popřípadě až 24,20 EUR/CZK.

Eurodolar

Eurodolar reagoval jen lehce pozitivně na uzavření dohody mezi USA a EU, která přeci jen není pro unii příliš výhodná.

Měnový pár se nicméně připravuje na extrémně našlapaný týden, který bude zahrnovat zasedání Fedu, výsledky HDP, americká data z trhu práce a inflaci v eurozóně. Data nicméně začnou proudit teprve v úterý.

Akcie

Americké akciové indexy se v pátek držely poblíž historických maxim. Dow Jones Industrial Average, S&P500 i Nasdaq Composite uzavřely seanci s růstem přibližně 0,5 procenta. K pátku přibližně 80 procent firem z S&P 500 zatím překonalo očekávání analytiků. Silné výsledky oznámil například Newmont Mining (+6,89 %), který oznámil rekordní volný peněžní tok, a to navzdory nižší produkci. Čistý zisk vzrostl y/y na 2 mld. USD, což je rovno 1,85 USD na akcii, což je důsledek prudkého růstu ceny zlata (3 386 USD/unce).

Naopak Intel ztratil vice jak devět procent poté, co oznámil nečekanou čtvrtletní ztrátu a plán propustit 15 procent zaměstnanců. Slabá čísla spolu s varováním ohledně výhledu znejistěla celý polovodičový sektor. Za vítěze mizerných čísel Intelu se vyprofilovala společnost AMD, která posílila přibližně o tři procenta.