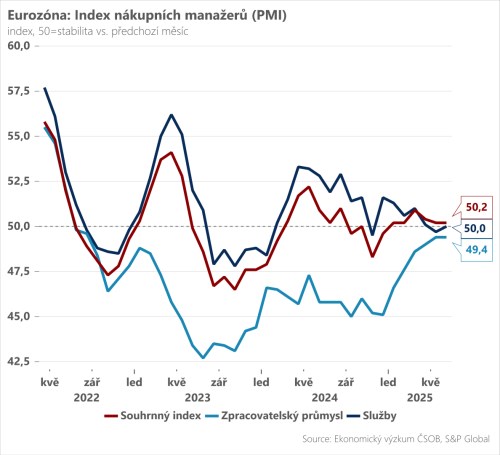

Ekonomika eurozóny zakončila první polovinu roku přibližnou stagnací. V takovém duchu hovoří dnešní výsledek indexu nákupních manažer (PMI), který v červnu setrval na úrovni 50,2 bodů. K mírnému zlepšení na 50 bodů došlo ve službách, zatímco aktivita ve zpracovatelském průmyslu zůstala beze změny na 49,4 bodech.

Červnová PMI tak dávají tušit, že eurozóna sice nadále hledá růstové impulsy, ale zároveň se zatím nedostává pod výraznější tlak amerických cel nebo vyostřené geopolitiky. To je dobrá zpráva i pro českou ekonomiku, která je silně integrována do evropských, zvláště pak německých dodavatelských řetězců. Bezprostředním rizikem je však z našeho pohledu blížící se deadline pro americko-evropskou obchodní dohodu (9. července).

Pozitivním překvapením jsou výsledky v Německu. Souhrnný index PMI se těsně vrátil nad 50bodovu hranici oddělují expanzi od recese a opětovný posun vzhůru zaznamenaly po dvou měsících zhoršení také služby (49,4). Na nejvyšší hodnotu za poslední dva roky se pak dostala aktivita ve zpracovatelském sektoru, jež sice setrvává pod padesátkou, avšak setrvalý růstový trend trvá již od září minulého roku.

Shrnuto, podtrženo, druhé čtvrtletí se v eurozóně s velkou pravděpodobností neslo v duchu stagnace. Vzhledem k turbulentnímu vývoji na poli obchodních válek a skokovému nárůstu nejistoty, však nejde o špatný výsledek. Dopady amerických cel nicméně mohou evropské ekonomiky negativně ovlivnit se zpožděním, což je i náš základní scénář. S pokračující stagnací proto počítáme i ve třetím čtvrtletí, což bude dle nás důležitý argument pro ECB, aby v září ještě jednou finálně snížila depozitní sazbu na 1,75 %.