ukazuje přehled valuací na americkém trhu a defenzivních a cyklických akcií na trzích světových. Ray Dalio hovoří o bublině, která by ale neměla být důvodem k prodeji akcií. A Ed Yardeni doporučuje rotaci od nadvážených pozic na technologiích a na celém americkém trhu.

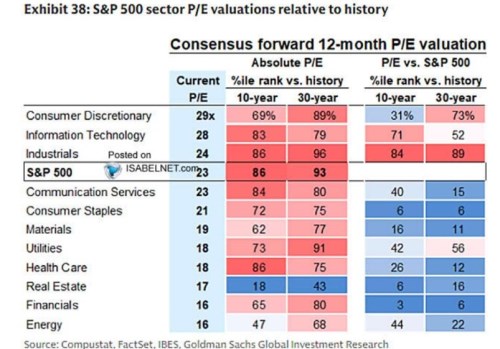

Valuace trhu, sektorů, defenzivy a cyklických akcií: Jak ukazuje následující tabulka od , poměr cen k ziskům u celého indexu S&P 500 se nyní pohybuje u 23, nahoru tento průměr táhne PE průmyslu, technologií a sektoru zboží dlouhodobé spotřeby. Tam se PE dostalo dokonce nad IT. Naopak nejnižší valuace nyní pozorujeme u energetiky a finančního sektoru. V desetileté historii trhu bylo jeho PE výš než to současné ve 14 % případů, ve třicetileté historii jen v 7 %.

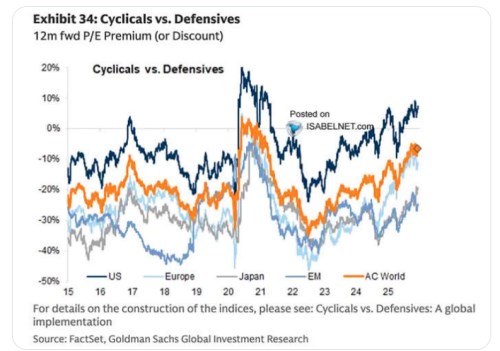

Podle následujícího grafu od se v letošním roce v USA dostaly valuace cyklických sektorů nad valuace těch defenzivních. Trend růstu relativních valuací je patrný i na dalších světových trzích, tam se ale cyklické akcie stále obchodují s diskontem k těm defenzivním:

Rotace ke zbytku trhu a světa

Ed Yardeni si myslí, že má smysl posunout se od velkých technologických firem směrem ke zbytku amerického trhu. První skupinu přitom doporučoval po delší dobu, ale její dosavadní úspěchy jsou nyní právě tím důvodem, proč se zaměřit jinam. Mimo jiné proto, že v technologickém sektoru bude podle ekonoma růst konkurence přilákaná zajímavými maržemi.

Yardeni poukázal na to, že velké technologické společnosti postupně získaly mimořádně vysoký podíl na celkové kapitalizaci amerických trhů. Rostl i jejich podíl na celkových ziscích, ale nedosáhl takových hodnot jako u kapitalizace. Podobná je pak podle experta situace týkající se podílu amerických trhů na celkové kapitalizaci globálních akcií. Ten nyní dosahuje asi 65 %, a „je těžké doporučovat nadvážení něčeho, což má v tuto chvíli tak velkou váhu.“

I kdyby investoři momentálně drželi podíl amerických akcií na celkových hodnotách svých portfolií u 65 %, podle Yardeni to bude hodně ve srovnání s tím, „co by většina lidí považovala za diverzifikované portfolio.“ Ve vztahu k americkým technologiím Yardeni připomněl, že když představil nový model umělé inteligence 3, „došlo k přehodnocování tržní pozice u OpenAI a jejích vztahů k jiným AI společnostem.“

Ekonom také připomněl čínskou DeepSeek. Celkově se podle něj zdá, že velké technologické firmy zostřují vzájemnou konkurenci a k tomu se na trhu objevují noví hráči. Podle Yardeniho tak slábne zajímavost velkých technologií, ale zároveň je na trhu stále hodně jiných titulů.

Bublina, ale neprodávat

Zakladatel investiční společnosti Bridgewater Founder Ray Dalio na CNBC řekl, že umělá inteligence bude bezesporu znamenat velký přínos, ale to nic neříká o tom, zda je na trhu bublina. V minulosti podle investora všechny velké bubliny vznikly právě v době, kdy docházelo k významnému technologickému pokroku. K tomu Dalio dodal: „Nechcete prodávat, když se bublina nafukuje, dobré je sledovat, zda už dochází k jejímu praskání.“

Podle experta v dohledné době „nepřijde utažená monetární politika“, která by bublinu vyfoukla. Zmíněné trhliny se pak mohou objevovat třeba v oblasti neobchodovaných půjček, fondů rizikového kapitálu a podobně. „Jsme v bublině, ukazuje na to většina měřítek, nejde ale o nic extrémního.“ Situace je podobná roku 2000, ale „ne tak extrémní jako v roce 1929“. Dalio hovořil i o vysoké koncentraci trhu, jehož jádrem jsou technologické společnosti a celkově podle něj budou následující roky z hlediska investic rizikovější než ty předchozí.

Na otázku týkající se investic do nových technologií Dalio řekl, že je dobré sázet na konečné využití umělé inteligence. Tedy na společnosti, které mají platformy vhodné právě na to, aby poskytovaly uživatelské aplikace. To souvisí s tím, že je lepší diverzifikovat od velkých technologických firem. Zmínil i zlato jako zajištění se proti možným problémům souvisejícím s dluhy.

Zákaz sociálních sítí

Terry Flew z University of Sydney na Bloombergu hovořil o plánovaném zákazu sociálních sítí pro uživatele mladší 16 let. Ten by měl být zaveden v Austrálii a Flew k tomu řekl, že tlak na podobná omezení roste už asi deset let s tím, jak se zvyšuje nespokojenost se „samoregulací“ firem v tomto odvětví. V této zemi nakonec tedy došlo k politické shodě na tom, že sítě jako TikTok či Instagram nesmí otevřít účet lidem mladším 16 let. „Většina z nich souhlasila, že bude spolupracovat, třeba Youtube jen váhavě,“ dodal expert.

Nebude ale docházet k obcházení uvedeného pravidla? Profesor uvedl, že k tomu dojít může, úspěch nového zákona bude nakonec dán tím, jak se budou vyvíjet počty mladých uživatelů sociálních sítí. „Nejde o zákaz používání internetu, ale o omezení používání platforem, kde existuje podezření, že dochází k manipulaci ze strany algoritmů.“ Podle experta se také přístup na tyto platformy může projevovat negativním dopadem na mentální zdraví dětí. K tomu dodal, že „v USA je hranicí 13 let“.

Mohou další země najít v Austrálii příklad? Flew k tomuto tématu řekl, že výsledkem nové legislativy může být určitá „občanská neposlušnost“, mladí lidé se mohou různými způsoby snažit omezení obejít. Vymáhání zákona také „vyžaduje určitou míru spolupráce ze strany rodičů“. Například Francie nebo Dánsko považují za hranici ještě nižší věk, konkrétně 14 let. Obecně je cílem ukončit stav, kdy mají děti „v podstatě stejný přístup k obsahu jako dospělí“.