CNBC se věnuje plánům Uberu na poskytování služby robotaxíků, David McAlvany z McAlvany Financial Group na Bloombergu hovořil o nové rally na zlatě a „životaschopnosti AI příběhu“. A se věnuje tomu, jak moc bublinový je nyní americký akciový trh a jak je na tom ve srovnání s koncem internetové bubliny.

Robotaxíky od Uberu

CNBC poukazuje na to, že akcie Uberu klesly poté, co firma informovala o svých plánech rozjet vlastní službu robotaxíků v americkém Houstonu. Tam tak bude Tesle konkurovat i společnosti Waymo, samotné vozy pro Uber má dodat Lucid. Letos budou probíhat testy, příští rok by se měl rozjet komerční provoz. Podle CNBC jde o součást celkové strategie, v jejímž rámci Uber spolupracuje s řadou společností s cílem je nabízet služby robotaxíků. A nezůstat stranou rozvoje nového trhu.

Podle CNBC mohou být investoři vůči této strategii opatrní i kvůli tomu, že na rozdíl od jádrového byznysu Uber vyžaduje velké investice do fyzických aktiv včetně dobíjecích stanic a vlastní flotily. To zvyšuje i požadavky na financování a mění rozvahu společnosti, což podle CNBC pomáhá vysvětlit negativní reakci akcie na zveřejněné zprávy týkající se robotaxíků od Uberu.

Blíží se další zlatá rally?

Na BNN Bloomberg hovořili o poklesu cen zlata zaznamenaném v minulých měsících. David McAlvany z McAlvany Financial Group k tomu řekl, že zlato nakupovaly ve velkém centrální banky a prudce rostl zájem běžných investorů. Ten kulminoval ve druhé polovině minulého roku. Cena k jeho konci rostla už neudržitelným tempem, to samé platilo o stříbru. Pak přišla „zdravá korekce“, ale expert nyní čeká, že do konce roku přijde další rally a zlato se dostane na nová maxima. Proč?

Podle experta budou hlavní roli na trhu hrát stále centrální banky. Ke konci minulého roku byl znát velký zájem ze strany investorů, kteří se honili za trendem, přidaly se i některé hedge fondy, které ale zase rychle obrátily. Nosným tématem nyní bude snaha o „uchování investiční hodnoty“. Protože ke zlatu se investoři obrací, pokud mají dojem, že „ve světě je něco špatně“. Zlato tedy bude opět fungovat jako vnímaný bezpečný přístav, na rozdíl od konce minulého roku, kdy se k němu ve větším množství obraceli investoři jako k aktivu, na kterém bylo znát jasné momentum.

McAlvany dodal, že u akcií existují otázky ohledně životaschopnosti „AI příběhu“ a toho, jaké budou reálné zisky na straně produktivity a jaká bude skutečná návratnost u mohutných investic do umělé inteligence. Valuace akcií jsou přitom „směšně“ vysoko a mohou budit obavy. Pak se expert vrátil ke zlatu s tím, že na trzích se hovoří o scénáři: Ceny ropy nahoře, inflace nahoře, sazby nahoře a zlato kvůli tomu dole. Sedmdesátá léta ale ukázala, že zlatu se vedlo dobře i v prostředí vysokých sazeb. McAlvany navíc pochybuje o tom, že „systém by snesl výrazně vyšší sazby“. Poukázal v této souvislosti na rostoucí vládní dluhy a s tím spojené vyšší výdaje na obsluhu dluhu.

Podle ekonoma tedy nyní na rozdíl od sedmdesátých let nelze výrazně zvýšit sazby, a to zejména proto, jaký by to mělo dopad na úrokové náklady vlády a její rozpočet. Pro zlato je to pak „zajímavé nastavení“. U akcií doporučuje omezení pozic a úvahy nad tím, kdo vlastně bude těžit z umělé inteligence a jaká bude návratnost investic, které celkově považuje za příliš vysoké.

„Nejsem ale proti AI,“ dodal expert, podle kterého je ale třeba věnovat pozornost zmíněným otázkám. A také tomu, že ve chvíli, kdy jsou investice stále více financovány dluhem, „bude muset AI generovat splátky dříve.“ Jinak řečeno, její plody se budou muset objevit dříve, než když ji financoval hlavně akciový kapitál. „Není přitom jasné, že ega, která AI budují, uvažují tímhle způsobem.“

V roce 2021 byly trhy napjatější

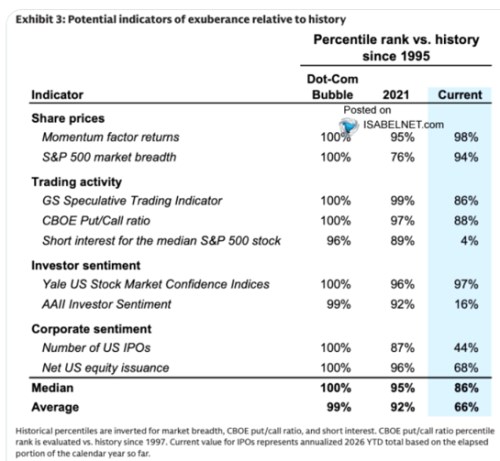

Goldman Sachs v následující tabulce porovnává míru iracionálního nadšení u řady ukazatelů v době kulminace internetové bubliny, v roce 2021 a nyní. V pořadí za sebou jde návratnost sázek na momentum, šířka trhu, spekulativní aktivity na trhu, poměr put a call opcí, počet krátkých pozic, dvě měřítka sentimentu, počet primárních úpisů (IPO) a čistý objem vydaných akcií. Zdaleka nejvíce umírněné jsou nyní krátké pozice, tedy sázky na pokles trhu. Podobné je to s AAII sentimentem, tedy průzkumem mezi retailovými investory zaměřeným na jejich pohled na další vývoj na akciích. Umírněný je z uvedeného hlediska i počet IPO a do určité míry také celkový objem vydávaných akcií.

Zdroj: X

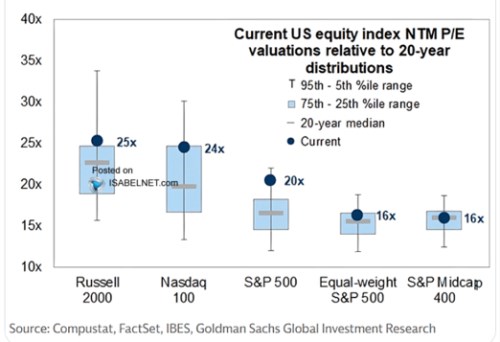

U ostatních ukazatelů je situace více méně podobná té z doby internetové bubliny, nejvíce to platí o momentu, šíři trhu a sentimentu podle průzkumu Yale School of Management. Medián všech indikátorů je tak na 86 % (internetová bublina značí 100 %), průměr na 66 % a situace je tak dnes podle těchto měřítek méně napjatá než v roce 2021. Své k tomu mohou říct i valuace, tedy konkrétně poměry cen akcií k ziskům očekávaným pro následujících 12 měsíců. PE pro hlavní americké indexy a jejich porovnání s historickým standardem ukazuje druhý graf:

Zdroj: X