Dnes se podíváme na obrázek, který neříká nic, a proto toho říká hodně. To jako úvod k několika poznámkám o změně ve vedení americké centrální banky a souvislostech s trhy a ekonomikou. Včetně možných změn sazeb a velikosti rozvahy Fedu.

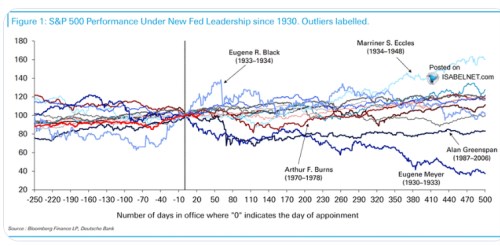

Následující obrázek ukazuje, jak se choval americký akciový trh 250 dní před změnou na postu předsedy Fedu a 500 dní po ní. Jak jsem předeslal, graf neukazuje nic. V tom smyslu, že nevidíme žádnou jasnou reakci trhu. Jendou klesá, podruhé roste, jako kdyby ona změna ve vedení byla z hlediska hodnot a cen akcií úplně nevýznamná.

Zdroj: X

Máme tedy zajímavou a podle mne pozitivní zprávu, že změna v čele Fedu nedělala s trhy systematicky nic, šly si dál svou cestou. Tak by to vlastně mělo být, protože Fed a centrální banky obecně by neměly být ve své politice ovlivňovány konkrétními lidmi v jejich vedení. V teorii se někdy uvažuje až o tom, že by mohly běžet na nějakého autopiloty, kdy by lidský faktor už byl úplně eliminován. Je vlastně zajímavé, že tyto teorie alespoň prozatím moc neuživuje umělá inteligence jako potenciální superautopilot. Vysvětlení může být ale prosté. Spočívající v tom, že nejde fakticky o inteligenci a ani superautopilot nenahradí zejména v nestandardních dobách lidský úsudek.

Otázka automatizace, či v extrému úplné negace monetární politiky je ale samozřejmě složitější. Ve vztahu ke grafu bychom pak mohli uvažovat o tom, že Kevin Warsh jako nový předseda Fedu a nový „lidský faktor“ dříve hovořil o celé řadě změn, které by chtěl v této instituci zavést. Tudíž by to mohlo být tentokrát jinak v tom smyslu, že trhy na něj budou nějak jasněji reagovat. V určité variaci na tuto úvahu třeba známý investor Tom Lee hovořil o tom, že trhy budou pana Warshe „testovat“. Nevím ale, jak by to mělo přesně probíhat. Mě pak nejvíce zaujala myšlenka pana Warshe na určité prohození efektu rozvahy a sazeb. Tedy prohození kvantitativní a kvalitativní části celkové monetární politiky.

Pan Warsh konkrétně mluvil o tom, že by bylo záhodno snížit velikost rozvahy a z této strany být tedy monetárně méně uvolněný. A pomyslný získaný prostor použít pro pokles sazeb. Podle tohoto pohledu by šlo o vhodný krok, protože rozvaha cílí zejména na finanční sektor, či hlavně „Wall Street“. A sazby hlavně na menší firmy a podobné části ekonomiky, kterým se zase takové stimulace nyní nedostává. Na to by se dalo třeba namítnout, že hypotéční sazby jsou provázány s výnosy dlouhodobějších dluhopisů a ty by zase mohly být provázány více s rozvahou, než se sazbami (původním cílem nákupu aktiv bylo právě snížení dlouhodobých sazeb).

Každopádně je jasné, že kvantitativní a kvalitativní stránka monetární politiky působí každá trochu jiným směrem. Jasné je i to, že nyní se kvůli cenovým tlakům přesouvají očekávání spíše k vyšším sazbám, než k nižším. A nezdá se, že by vedení Fedu, nebo alespoň pan Warsh, nějak tíhnul k tomu, že situaci vyřeší spíše nějakým znatelnějším kvantitativním utahováním (tedy prodejem aktiv a snižováním rozvahy) místo použití sazeb. Zde tedy alespoň prozatím žádná revoluční změna.

Zajímavý může být i posun v komunikaci s tím, že pan Warsh toho chce celkově říkat a signalizovat mnohem méně. Existuje přitom asi nějaké teoretické optimum, kterým není ani maximální možná ani minimální komunikace. Investoři si to mohou spojit s tématem komunikace ze strany firem:

V jednom extrému by mohly své výsledky zveřejňovat třeba jednou za rok, či s ještě menší frekvencí. V druhém bychom díky novým technologiím mohli směřovat k online zveřejňování hlavních ukazatelů jako jsou objemové prodeje, tržby, či snad i hrubé a provozní zisky. Zda je aktuální čtvrtletní zveřejňování zisků optimální někdy pochybuju, ale nemám na to silný názor. Stejně jako u komunikace Fedu. I proto, že spekulovat a špekulovat nad něčím se stejně bude neustále.