Začlenění GasNetu, rekordní výroba z jádra. Naopak klesající velkoobchodní ceny elektřiny, zrychlené odpisy uhelných elektráren i windfall daň. To jsou hlavní body, vzešlé z hospodářských výsledků energetické skupiny , největšího akciového titulu na pražské burze, za letošní první tři čtvrtletí, které vedly i k úpravě výhledu hospodaření pro celý rok. "Pokles realizačních cen elektřiny námi vyrobené elektřiny mezi roky 2026 a 2025 je mnohem výraznější než tomu bylo dosud,“ říká pro Patria.cz na adresu vývoje tržních cen elektřiny finanční ředitel společnosti Martin Novák v rozhovoru s Josefem Němečkem s přispěním Adama Kahánka.

Patria.cz: Jaké hlavní faktory dopadu na hospodaření ukončeného kvartálu vyzdvihnete? Mezi těmi pozitivními zmiňujete vyšší výrobu z jaderných zdrojů (rekordních téměř 32 TWh za celý rok), silnou distribuci elektřiny a plynu nebo konsolidaci GasNetu.

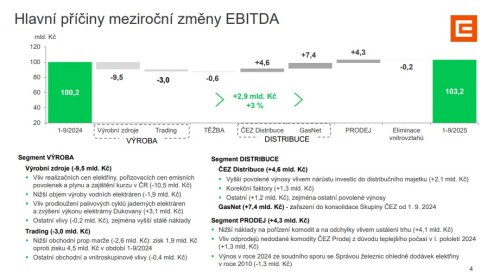

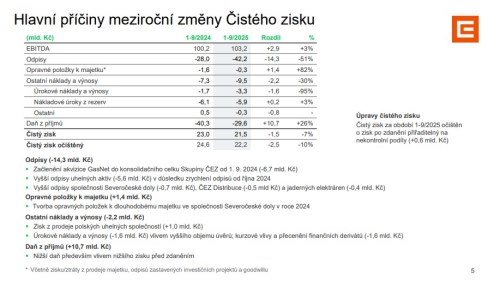

Na provozním zisku EBITDA se nám podařilo dosáhnout 103,2 miliardy korun, což je meziročně téměř o tři miliardy korun více, jedná se o zlepšení o tři procenta. Proti sobě působí několik faktorů. Nejvýraznější položkou a hlavním pozitivním efektem je začlenění GasNetu s dopadem +7,4 miliardy korun. Pozitivním efektem je také prodloužení palivových cyklů na jaderných elektrárnách a zvýšení výkonu na Dukovanech s celkovým příznivým dopadem přes tři miliardy.

Zdroj: Zpráva ČEZ k výsledkům hospodaření za I.-III. čtvrtletí 2025

Patria.cz: Co se do hospodaření promítlo negativně? Ve zprávě zmiňujete nižší realizační ceny elektřiny, nižší zisk z tradingu, vyšší odpisy u GasNet nebo zrychlení odpisů uhelných aktiv.

Z negativních faktorů je tím nejvýznamnějším pokles velkoobchodních cen elektřiny. Ten způsobil meziroční snížení EBITDA o 10,5 miliardy korun. Za rok 2025 očekáváme průměrnou realizační cenu vyrobené elektřiny mezi 121 až 125 EUR na MWh, loni to bylo přes 130 EUR na MWh. Pokles je tedy relativně významný a působí negativně na naše výsledky.

Měli jsme také nižší výrobu na obnovitelných zdrojích, zejména ve vodních elektrárnách. Rok 2024 byl srážkově nadprůměrný, rok 2025 zatím především díky zimě s malým množstvím sněhu podprůměrný. Zde efekt dělá také téměř minus dvě miliardy korun.

Nižší zisk vykazuje trading, letos byl 1,9 miliardy korun proti zisku 4,5 miliardy korun ve stejném období loni, tudíž meziročně jde o pokles o 2,6 miliardy korun. Mírný pokles pak vykázal také segment Těžba ruku v ruce s poklesem cen uhlí a vytěženými objemy.

Zdroj: Zpráva ČEZ k výsledkům hospodaření za I.-III. čtvrtletí 2025

Patria.cz: Zastavme se samostatně u GasNet. Jaký je aktuální stav integrace do skupiny a průmět do čísel hospodaření?

GasNet má dva další akcionáře a my ovládáme 55 procent. Je to samostatná společnost, věnující se plynové distribuci s vlastním managementem, ve kterém samozřejmě máme naše nominanty.

Přínos GasNet do EBITDA Skupiny je významný. Meziročně se jedná o +7,4 mld. Kč, protože na konsolidaci do Skupiny došlo loni až od 1.9. 2024.

Pokud jde o novou akvizici Gas Distribution, která by se měla vypořádat v prvním kvartálu roku 2026, byla provedena právě přes GasNet a ne napřímo přes . Všechna distribuční aktiva u plynu cíleně koncentrujeme do GasNetu.

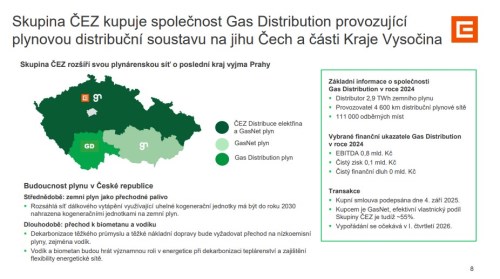

Patria.cz: Zmiňujeme nejnovější akvizici. Jaký je hlavní smysl a efekty získání Gas Distribution, tedy plynové distribuce na jihu Čech a části Vysočiny?

Je to rozšíření našeho podnikání v oblasti, kterou již nyní dobře známe. Velikostí je zhruba desetinou na úrovni EBITDA, kolem 800 milionů korun za rok 2024 a se zhruba 100 miliony čistého zisku.

Díky akvizici Gas Distribution naše plynová distribuce nyní pokrývá celé území České republiky s výjimkou Prahy. Cílem je přirozená synergie s aktivitami GasNet.

Zdroj: Zpráva ČEZ k výsledkům hospodaření za I.-III. čtvrtletí 2025

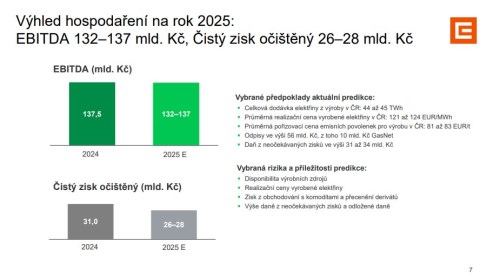

Patria.cz: Aktualizací prošel výhled hospodaření za celý rok 2025. Potvrdili jste jej u EBITDA 132–137 mld. Kč. U výhledu pro čistý zisk ale došlo na utažení pásma z dosavadních 26 až 30 miliard korun na 26 až 28 miliard korun. Co vedlo ke snížení horní hranice?

Potvrzení výhledu na úrovni EBITDA znamená, že vesměs vše, co se dosud letos událo, se vyvíjí podle plánu. U čistého zisku jsme zúžili pásmo, středem nyní není 28 miliard korun ale 27 miliard. Nejsme tedy mimo pásmo, jsme v rámci něj. S blížícím se koncem roku zužujeme dosud poměrně široký interval pro čistý zisk úměrně intervalu pro výhled EBITDA, což ostatně v listopadu typicky činíme.

Patria.cz: A proč tedy došlo ke snížení?

Zúžení intervalu v rámci dříve zveřejněného pásma není totéž, co snížení. Pod úrovní EBITDA existuje mnoho dalších nákladů a výnosů, ať už to jsou odpisy, úrokové náklady, kurzové ztráty a finanční deriváty či výše daně.

Menší nejistotu nyní už vidíme u typicky velmi obtížného odhadu celoročního daňového základu. Komplikovaná je například rozdílností efektivních daňových sazeb letos a příští rok včetně windfall daně. V tomto směru jsme nyní již blíže konci roku, a proto v rámci výhledu přesnější.

Zdroj: Zpráva ČEZ k výsledkům hospodaření za I.-III. čtvrtletí 2025

Patria.cz: Když už jste zmínil windfall daň, jaká jsou aktuální očekávání a jak se připravujete na její ukončení?

Naše očekávání jsme zpřesnili na 31 až 34 miliard korun. Co se týče přípravy na ukončení, tak zákon přestává platit k 31. prosinci 2025, přičemž k finálnímu zúčtování dojde k 30. červnu 2026. To je z našeho pohledu vše.

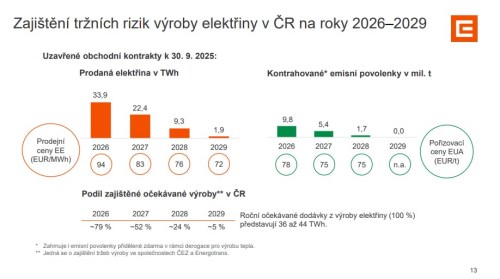

Patria.cz: Jak jsme už zmínili, klíčovým faktorem hospodaření bude další vývoj cen elektřiny. Trend jejich poklesu je ale zřejmý. Vaše čísla ukazují předprodeje na průměrných 94 EUR/MWh pro rok 2026, o kvartál zpět to bylo 95 EUR/MWh. V roce 2027 je pak průměr 83 EUR/MWh a v roce 2028 to je 76 EUR/MWh. Jaký dopad očekáváte od pokračujícího poklesu realizačních cen elektřiny na výsledky v letech budoucích?

Trend poklesu cen elektřiny je výrazný a je mnohem výraznější mezi rokem 2026 a 2025, než tomu bylo dosud. Například mezi roky 2024 a 2025 šlo o pokles méně než 10 EUR na MWh, mezi roky 2026 a 2025 to může být okolo 30 EUR na MWh. Bezesporu to bude mít významný dopad na výsledky dalších let.

Zdroj: Zpráva ČEZ k výsledkům hospodaření za I.-III. čtvrtletí 2025

Patria.cz: Jak hodnotíte vývoj v rámci výstavby nového jádra?

Vnímáme, že vše běží podle plánu a předpokládám, že stát řeší notifikaci u Evropské komise.

Patria.cz: Z pohledu dlouhodobých investičních plánů má ambici proinvestovat celkově zhruba 427 miliard korun. Letos by měly investiční náklady dosáhnout 70 mld. Kč a v příštím roce téměř 78 mld. Kč. Je to nadále plně v souladu s vaším očekáváním? U kterých investic je jejich neoddiskutovatelnost, a kde se naopak rýsují oblasti s potenciální zvýšenou nejistotou?

Pravdou je, že pět let je dlouhá doba a plány se přirozeně a průběžně zpřesňují každým rokem. Obecně není nic zásadního, co bychom zařazovali nebo se naopak rozhodli neuskutečnit. Probíhá přestavba uhelných tepláren na plynové – to můžeme označit za jistotu. Dalšími jistotami jsou výstavba těch obnovitelných zdrojů, které nám ekonomicky budou dobře vycházet a dávat smysl.

Co se týče investic do plynových elektráren jako takových, to závisí na podpůrném schématu, které se nyní diskutuje. Ani zde ale nečekáme zásadní odchylku od našich plánů.

U jaderné energetiky řešíme projekty pomáhající zvyšovat efektivitu současných jaderných elektráren, včetně prodlužování palivových kampaní. Dále jsme se stali minoritními akcionáři SMR a chceme se podílet na rozvoji malých modulárních reaktorů.

V distribuci nás čeká velká modernizace sítě spojená s digitalizací, decentralizací a připojováním nových elektráren, které si budují domácnosti i firmy.

Patria.cz: Takže na těch 427 miliardách se nic nemění?

Právě nyní finalizujeme aktualizaci Podnikatelského plánu. Přirozeně se může stát, že se to oproti loni zveřejněnému plánu bude lišit v řádu miliard korun. To je ale přirozená věc. Nic strukturálního se však nemění.

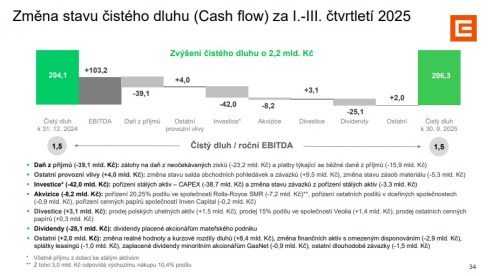

Patria.cz: Čistý dluh vůči EBITDA vzrostl na zhruba 206 miliard korun. Můžete nastínit, jak je dluh alokován ve vztahu k dílčím segmentům? Mám na mysli výrobu, distribuci, prodej nebo těžbu.

Takovým „rozklíčováním“ odpovědět nelze. Dluh nabíráme na entitě a následně zdroje kaskádujeme do jednotlivých společností a na projekty, které potřebujeme. Nelze tedy pojmenovat, že nějaká konkrétní věc se platí z dluhu a jiná z vlastního zisku.

Zdroj: Zpráva ČEZ k výsledkům hospodaření za I.-III. čtvrtletí 2025

Patria.cz: V Česku se rýsuje potenciální nová vládní koalice. Ta avizuje, že učiní kroky k získání stoprocentní kontroly nad výrobou ve skupině . Výkup akcií prý nepůjde skrze výdaj státního rozpočtu, ale vlastním výkupem společnosti . Co na to říkáte?

Jedná se o návrh programového prohlášení, což je politický dokument, který my ze zásady nekomentujeme. Téma chápeme ve fázi příprav na straně budoucí vlády.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva , a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.