Před časem jsem zde poukazoval na to, kolik se kolem zlata točí příběhů a různých vysvětlení pohybu jeho cen. Někdy vzájemně si odporujících s tím, že vybírán je ten, který zrovna sedí. Dnes pár aktuálních poznámek k dění na tomto trhu.

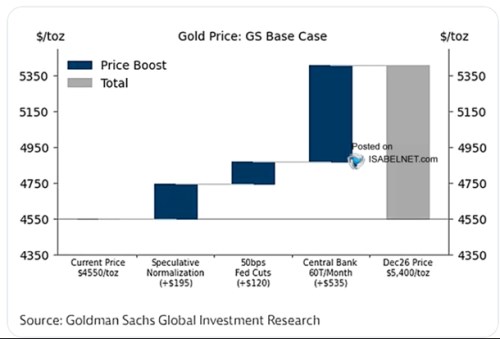

Následující graf od ukazuje, že banka stále čeká růst ceny zlata. Konkrétně na 5350 dolarů (mělo by to být ke konci letošního roku). Vidíme také, co by růst mělo táhnout – v principu uvolňovací kroky centrálních bank a „spekulativní normalizace“:

Nezávidím nikomu, kdo má v popisu práce předpovídat vývoj na akciovém trhu a zejména ten krátkodobější. O zlatu nemluvě, protože to nemá žádný „fundament“ v tom smyslu v jakém jej mají akcie. U nich může mít smysl hovořit třeba o scénářích – o tom, kolik firmy mohou vydělávat pro své akcionáře, jaké mohou být bezrizikové sazby a rizikové prémie a z toho jednoduše spočítat, jaká je fundamentální hodnota akcie, či akcií. A předpokládat, že ceny akcií k této hodnotě budou konvergovat. Zlato je v tomto smyslu ještě příběhovější. I když i jemu se můžeme pokusit přiřadit o nějaká čísla, jako to učinili v GS.

Uvedeným nechci shazovat něčí snahu a predikce, ale je to připomínka toho, jak moc jde o volné úvahy. Podívejme se nyní na to, co k pohybu cen zlata, tedy k jeho oslabování, říká AI od Googlu:

„Tlak na oslabování jde ze strany silného dolaru a rostoucích výnosů dluhopisů“. To jsou často zmiňované faktory, ale vazba tu historicky není ani zdaleka dokonalá. Tj., existovaly případy, kdy rostly sazby a/nebo sílil dolar a zlato rostlo také. Pak se hovořilo třeba o tom, že převážily geopolitické faktory. A to v celku ukazuje, že vždy existuje nějaký příběh, kterým by šlo pohyb zlata vysvětlit. Ale můžeme souběžně najít jiné, podle, kterých by se měl dít opak. Což je hodně zřejmé nyní.

Často jsou nyní zmiňovány „prodeje řízené likviditou“. AI od Googlu dokonce tvrdí, že „během krizí investoři často prodávají likvidní aktiva, jako je zlato, aby pokryli ztráty jinde nebo získali hotovost, čímž dočasně obracejí jeho roli bezpečného aktiv“. Zdá se mi ale, že není těžké vidět v takové logice protimluv – bezpečná aktiva a přístavy jsou z definice ta, která jsou během krizí kupována, ne prodávána. Prodávána (třeba kvůli likviditě) jsou aktiva považovaná za riziková. Stalo se ze zlata aktivum rizikové? Možná z části ano, kvůli tomu, jak moc a rychle předtím vystoupala jeho cena. Ale to už zase tvoříme příběh tak, aby seděl na současné dění.

AI zmiňuje i vybírání zisků a algoritmy a dokonce i menší nutnost zajištění se proti inflaci. Vybírání zisků může znít rozumně (souvisí to s výše uvedeným rizikem), ale v současném geopolitickém kontextu se stále nabízí otázka, proč zrovna nyní. To, že algoritmy dovedou roztočit sebeumocňující se spirály, je asi nepřekvapivé. Pokud ale zlato někdy plnilo roli zajištění proti inflaci, dost těžko říci, proč by nyní v době často zmiňovaných stagflačních scénářů náhled ztratilo svou „inflační“ zajímavost. Jinak řečeno, těžko říci, proč by neměli investoři nyní jevit o zlato inflační zájem, když jej podle některých tezí měli před konfliktem na Blízkém východě.

Podobných příběhů a tezí bychom určitě našli více, některé z nich by mi připadaly zajímavější, jiné méně, nebo vůbec. Ve výsledku stejně jako mnozí tíhnu k tomu, že zlato má své místo v portfoliu. Ale moc se neoddávám pokusům vysvětlovat jeho fluktuace. Když už, tak spíše jako volnočasová myšlenková cvičení. Co mi říkají?

V celkové „zlaté logice“ bych například vnímal jako brzdu pro zlato třeba to, kdyby se začaly potvrzovat ty nejlepší scénáře kolem umělé inteligence. Tedy ty, kdy by se zvedala produktivita, s ní by rostly dezinflační tlaky, zlepšovaly se vládní finance. K tomu by mohlo dojít k poklesu politického tlaku na americkou centrální banku. Což zároveň ukazuje, jaké scénáře by podle mne měly zlatu naopak nahrávat.

A ještě malá poznámka na závěr: Zlato má jako investiční aktivum jednu ošemetnou vlastnost. Přesněji řečeno, tu vlastnost mohou mít lidé zlato vlastnící. Mohou si totiž začít přát věci, které by si přát raději neměli.