České úrokové sazby se pravděpodobněji zvýší, než poklesnou, i když očekávat zvýšení již v příštím roce může být předčasné, uvedl člen rady ČNB Jan Kubíček v rozhovoru s agenturou Bloomberg. Bankéři čelí nejasnému výhledu inflace, protože nová vláda se chystá prosazovat opatření, která mohou spotřebitelské ceny posunout oběma směry. Zatímco představitelé signalizovali, že příští týden opět ponechají základní sazbu na 3,5 %, peněžní trhy se již připravují na zpřísnění měnové politiky, potenciálně již v příštím roce.

Centrální bankéři zdůraznili inflaci ve službách, ceny nemovitostí a rizika rozpočtového deficitu jako důvody pro zachování toho, co nazývají mírně restriktivní měnovou politikou. Musí však také zohlednit dopady globální nejistoty na dominantní exportně orientovaná odvětví oproti hospodářskému růstu, který je poháněn rostoucími reálnými příjmy podporujícími spotřebu domácností.

„Pokud jde o pravděpodobnost dalšího kroku, vidím zvýšení sazeb jako pravděpodobnější než jejich snížení, ale zatím nedokážu odhadnout časový rámec, kdy by k tomu mohlo dojít,“ řekl Kubíček v úterním rozhovoru s agenturou Bloomberg. Sázky na zvýšení o čtvrt procentního bodu v příštích dvanácti měsících, které se objevily v cenách derivátů minulý týden, „vypadají trochu předčasně,“ dodal bankéř.

Zatímco někteří analytici, včetně Group, naznačují, že příští rok by mohlo dojít k dalšímu snižování sazeb, Kubíček tuto možnost zlehčil. „Nechci vyloučit možnost dalšího poklesu sazeb, ale to by vyžadovalo silný impuls ze zahraničí,“ řekl. „Takový impuls z domácí ekonomiky nevidím.“

Investoři snížili sázky na zpřísnění české politiky po zveřejnění předběžné listopadové inflace, která byla slabší, než se očekávalo. Skok globálních výnosů však ve středu opět zvýšil české forwardové sazby.

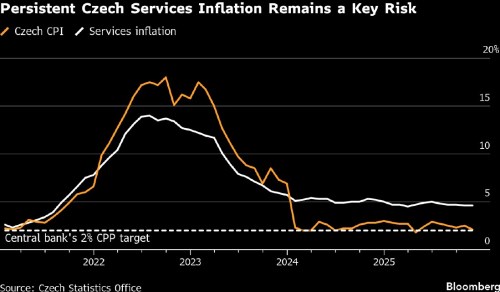

Růst českých spotřebitelských cen zpomalil minulý měsíc na 2,1 %, ale zpomalení bylo z velké části způsobeno volatilními cenami potravin, které Kubíček označil za „méně zohledňované“ při rozhodování o měnové politice, přičemž za relevantnější považuje jádrovou inflaci.

Silnější koruna pomáhá tlumit ceny zboží, ale inflace ve službách zůstává zvýšená a odráží pokračující růst cen nemovitostí. Centrální banka očekává, že tempo růstu cen bydlení zpomalí, ale trh s nemovitostmi zůstává mezi riziky, uvedl Kubíček.

Inflace ve službách je také podporována změnou spotřebitelských výdajů, i když tempo by mělo v delším horizontu zpomalit, protože sektor absorbuje více pracovníků z průmyslu, což by mělo pomoci zmírnit tlak na mzdy, dodal Kubíček. Po překvapivém růstu ve druhém čtvrtletí byl celkový růst mezd ve třetím čtvrtletí více v souladu s prognózou a příští rok by měl dále zpomalit, uvedl centrální bankéř.

Nová vláda vedená miliardářem Andrejem Babišem zatím neschválila rozpočet ani opatření ke snížení účtů za energie. Potenciální snížení regulované části cen elektřiny by však mělo jednorázový vliv na pokles inflace, přičemž nižší velkoobchodní ceny elektřiny by mohly snížit náklady podniků.

Takové administrativní změny by pravděpodobně byly kryty vyšším vládním zadlužením, ale mohly by snížit očekávanou trajektorii úrokových sazeb, uvedl Kubíček. „Podle mého názoru bychom kvůli tomuto jednorázovému efektu neměli sazby snižovat,“ řekl. „Může se stát, že míra inflace klesne pod 2 %. Ale v zásadě by to byl stejný typ odchylky od cíle, jako když je inflace mírně nad 2 %.“