Nadpisy tvrdící, že Čína se zbavuje amerických vládních dluhopisů, mohou být chytlavé. Pohled pod hladinu ale ukáže, že skutečnost je jiná. Jde přitom o téma, které se dotýká i úvah o tom, že Evropa (stejně jako Čína) má na Spojené státy nějakou dluhopisovou páku. I ty jsou odtrženy od reality. To vše jsem trochu rozebíral včera a dnes se s pár důležitými poznámkami ještě vrátím. Včetně té o nekonající se čínské záhadě.

Brad Setser v níže uvedeném grafu ukazuje, že „Peking ve skutečnosti outsourcoval své rezervy státním bankám“. Spousta lidí přitom podle tohoto ekonoma skočila na informace o poklesu amerických vládních dluhopisů držených čínskou centrální bankou. Dodám, že se hovořilo i o tom, že Čína drží americké vládní dluhopisy i přes některé evropské subjekty. Což by v praxi mlžilo i informace o tom, kolik amerických dluhopisů vlastně drží Evropa a kolik Čína. Čínský outsourcing v držení amerických aktiv totiž možná jde za hranice této země.

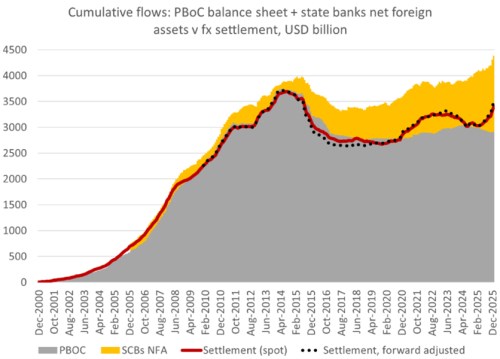

Pan Setser tento komentář o outsourcingu přikládá ke grafu, který konkrétně ukazuje vývoj čistých zahraničních aktiv držených v Číně. Tedy jak v centrální bance PBoC, tak ve státních bankách. Pointa je v tom, že PBoC v roce 2014 obrátila a zmíněná aktiva po předchozí překotné kumulaci prudce snížila. Od roku 2017 pak v její rozvaze jen trendově mírně rostou a letos došlo k dalšímu poklesu. Ovšem obrázek se mění, pokud zahrneme ony státem vlastněné banky (tedy pokud vezmeme do úvahy přehazování z jedné státní kapsy do druhé). V celku tak minulý rok zahraniční aktiva převýšila objem z roku 2014 a letošní rok přinesl docela prudký skok nahoru:

Zdroj: X

Vývoj oněch zahraničních aktiv je nedílným odrazem toho, jak si Čína vede na straně (čistých) exportů. Nedávno jsem ukazoval, že čínské exporty do USA nějakou dobu klesají, ale rostou směrem ke zbytku světa. Jinak řečeno, Čína si zatím úspěšně našla náhradu za Američany, kterým se už dosavadní mezinárodní obchodně ekonomický model přejedl. Jenže u onoho zbytku světa platí stejná logika, jako u USA: Pokud tam chce Čína vyvážet (více než z něj dovážet), musí mu na to půjčovat. A jelikož tímto zbytkem světa jsou z velké části spíše rozvíjející se ekonomiky, kapacita půjčovat si na čínské zboží je u nich mnohem omezenější, než u Spojených států. Čínská snaha se tak může zaměřovat zejména na Evropu, kvůli její teoretické vysoké dluhové kapacitě. Jenže i Evropa už má s čínskou exportní expanzí své zkušenosti. Takže další vývoj je podle mne docela otevřený.

Každopádně zatím se Čína drží svého starého ekonomického modelu stojícího do značné míry na exportu produkce ze svých přebytečných kapacit. Pokud by souběžně klesaly její investice do zahraničních cenných papírů (tedy zjednodušeně řečeno ony její půjčky na nákup jejího zboží), šlo by o určitou záhadu. Dnes jsme si ukázali, že žádná taková záhada se zřejmě nekoná. A starý globální model funguje dál. Čína jen jeho „půjčovací/financující“ část přesunula na jiné subjekty, než je PBoC.