Zpráva o tom, že čínští regulátoři doporučili bankám omezit nákupy amerických státních dluhopisů, pohnula trhem jen nepatrně, ale znovu otevřela debatu o dlouhodobém ústupu od amerického vládního dluhu. Čína dnes drží zhruba polovinu objemu, který měla v roce 2013, a svou expozici diverzifikují i další investoři. Zájem o americké státní dluhopisy však nadále zůstává silný, jak ukazují rekordní zahraniční nákupy i nízká volatilita trhu.

Propad cen amerických státních dluhopisů poté, co Čína vyzvala banky, aby omezily holding této třídy aktiv, byl téměř neznatelný, ale upozornil na desetiletí rozpouštění amerických dluhopisů a znovu rozdmýchal obavy z širšího, globálního poklesu. V pondělí výnos 30letých amerických státních dluhopisů zpočátku narostl o pět bazických bodů. V úterý však výnosy opět klesaly, protože se investoři už zaměřovali na klíčovou zprávu o zaměstnanosti a další možné snižování úrokových sazeb ze strany Fedu.

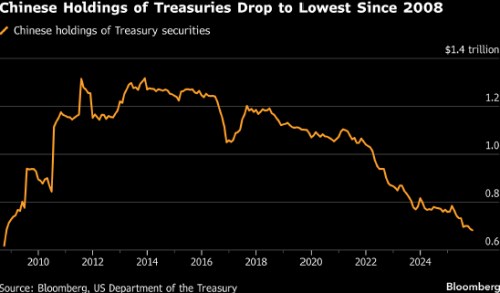

Pokud se podíváte na čínský holding amerických státních dluhopisů, pochopíte, proč obchodníci tak rychle přestali reagovat na žádost Pekingu, aby čínské banky tyto nákupy omezily. Čína, kdysi největší zahraniční věřitel americké vlády, tiše snížila holding těchto dluhopisů na polovinu oproti roku 2013. Pro investory tak poslední zprávy byly jen potvrzením tohoto trendu.

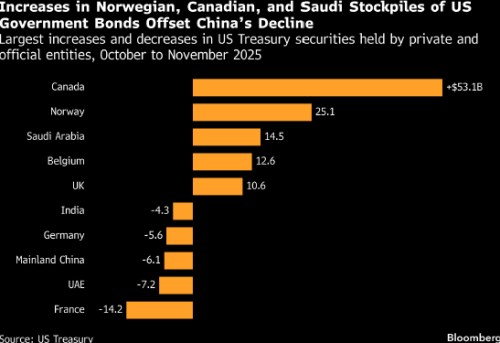

Nebezpečí však nyní spočívá v tom, že nepředvídatelná politika prezidenta Donalda Trumpa povzbudí tradiční věřitele, jako je Evropa a Japonsko, aby šli v čínských stopách. Prudký nárůst zahraniční poptávky ale zatím naznačuje, že jde spíše o výjimku než pravidlo. Až na krátké epizody napětí funguje americký dluhopisový trh nadále hladce. Spready mezi nabídkou a poptávkou jsou minimální, volatilita je na nejnižší úrovni za poslední roky, a i aukce proběhly hladce.

„Pomalu snižují objem státních dluhopisů a zaměřují se na jiné třídy aktiv,“ řekl Bob Michele, investiční ředitel a globální ředitel pro fixní výnosy ve společnosti Asset Management. „V tuto chvíli vidím samý zájem o americké dluhopisy.“

Diverzifikace od nevyzpytatelné Ameriky

V Číně se regulátoři obávají, že velké objemy amerických vládních dluhopisů mohou banky vystavit prudkým výkyvům. Úředníci doporučili finančním institucím, aby omezily nákupy těchto aktiv, a těm s vysokou expozicí nařídili, aby své pozice snížily, uvedla agentura Bloomberg s odvoláním na zdroje obeznámené s touto záležitostí.

Rekordní čínský obchodní přebytek ve výši 1,2 bilionu dolarů ale naopak nákupy zahraničních aktiv pohání. Místo toho, aby firmy a banky převáděly příjmy z exportu zpět do země, zvýšily nákupy zahraničních aktiv, aby dosáhly vyšších výnosů.

Takto rozsáhlá expozice vůči dolarovým aktivům by však podle Stephena Jena, spoluzakladatele londýnské společnosti Eurizon SLJ Capital, mohla čínské politiky znepokojovat, zvlášť v době vyhroceného geopolitického napětí mezi USA a Čínou. „Celá myšlenka půjčování vládě svého hlavního protivníka by již neměla být v Pekingu vítaná,“ řekl.

Nervozita okolo Grónska

Nejnovější varování Číny přichází několik týdnů poté, co Trump hrozil zabráním Grónska. AkademikerPension, dánský penzijní fond s hodnotou 25 miliard dolarů, v reakci na to oznámil, že se zbaví 100 milionů dolarů, které držel v amerických státních dluhopisech, a nizozemský fond Stichting Pensioenfonds ABP uvedl, že od března do září snížil své státní dluhopisy o přibližně 10 miliard eur na 19 miliard eur.

„Širší trend je jasný,“ řekl Damien Loh, investiční ředitel společnosti Ericsenz Capital v Singapuru. „Subjekty mimo USA, ať už státní nebo korporátní, se snaží snížit nadváhu amerických aktiv, zejména amerických státních dluhopisů.“

I když zahraniční holding amerických státních dluhopisů dosáhl v listopadu rekordních 9,4 bilionu dolarů, jejich podíl na celkovém dluhu se snížil, což odráží skutečnost, že nákupy těchto aktiv nedrží krok s růstem zadlužení americké vlády. Zahraniční investoři v nich nyní drží asi 31 % celkového objemu dluhopisů, ve srovnání se zhruba 50 % na začátku roku 2015. Přesto však nelze hovořit o propadu kupujících.

Nevysychající studna

Dokud budou USA vykazovat obchodní deficit a posílat dolary do zahraničí, musí tyto zahraniční země najít pro dolarové příjmy nový domov, přičemž americké dluhopisy jsou jednou z hlavních destinací, uvedl Jim O'Neill, bývalý předseda Asset Management.

„Jde o zavádějící argument,“ řekl O'Neill o zahraničních investorech, kteří se hromadně zbavují amerického dluhu. „Americký trh s dluhopisy je velmi velký. Pokud Čína nebo Japonsko sníží svůj holding, koupí ho někdo jiný.“

Brad Setser, vedoucí pracovník Rady pro zahraniční vztahy, odhaduje, že „skutečný“ čínský holding amerických státních dluhopisů přesahuje 1 bilion dolarů, což je výrazně více než 683 miliard dolarů, které uvádí americké ministerstvo financí. Peking mohl totiž zakrýt svou stopu přesunem aktiv k evropským správcům. Belgie, jejíž holding pravděpodobně zahrnuje i čínské účty, zaznamenala od konce roku 2017 čtyřnásobný nárůst svých pozic v amerických státních dluhopisech na 481 miliard dolarů.

Podle Eswara Prasada, profesora obchodní politiky na Cornellově univerzitě a bývalého vedoucího čínské divize MMF, má Čínská lidová banka jen málo alternativ. „Čínská lidová banka (PBOC) je z velké části vázána na dolar kvůli nedostatku bezpečných a likvidních aktiv denominovaných v jiných měnách,“ řekl. „Je velmi nepravděpodobné, že by Čína diverzifikovala od amerických státních dluhopisů do té míry, jakou naznačují oficiální údaje.“