Česká inflace poklesla i ve zpřesněném odhadu v únoru podle našich předpokladů z 1,6 % na 1,4 % a překvapila ČNB, která předpokládala v únoru stabilní inflaci.

Za zvolněním inflačních tlaků stály zejména velmi rozkolísané potraviny, které meziměsíčně zlevnily o 1,5 % a meziroční potravinová inflace zpomalila pod 2 %. Dynamika inflace služeb sice zůstává zvýšená, ale zejména kvůli službám spojeným s bydlením (nájemné, imputované nájemné). Řada dalších služeb včetně pohostinství, hoteliérství a rekreace své inflační momentum na začátku roku přeci jen trochu snižuje.

Levnější energie a potraviny pro nás nejsou velkým překvapením a vzhledem k poklesu cen v zemědělské produkci a v části potravinářského průmyslu (zejména u mlékárenství) předpokládáme další výrazné zvolňování potravinových inflačních tlaků v nejbližších měsících. Další vývoj ale bude bezesporu záležet na vývoji cen pohonných hmot a energií v souvislosti s íránským konfliktem.

Bez něj bychom počítali v celém roce 2026 s energetickou deflací (7–8 %) a velmi pomalým průměrným růstem cen potravin (okolo 1 %) a celkovou průměrnou inflací v blízkosti 1,4 %.

V reakci na výraznou nejistotu jsme s pomocí našeho globálního strukturálního modelu připravili alternativní scénář promítající drahé energie do vývoje HDP a inflace. V alternativním scénáři počítáme s růstem ceny ropy na 110 USD/barel a plynu TTF na 68 EUR/MWh a postupným vyzněním tohoto šoku v následujících čtyřech kvartálech. Takovýto šok by měl jak v Evropě, tak v USA viditelný dopad do inflace – v USA by (mezikvartální) inflaci zvýšil zhruba o 0,3 p.b., zatímco v Evropě až o 0,9 p.b. Dopady do evropské inflace jsou vyšší zejména kvůli větší energetické náročnosti evropské ekonomiky a nižší energetické soběstačnosti a bezpečnosti Evropy.

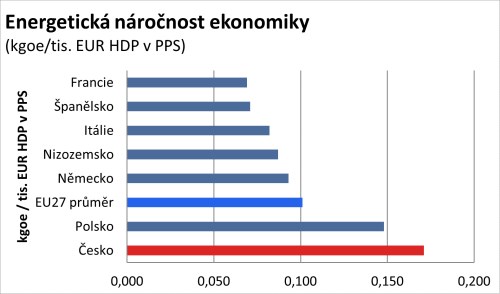

Česká ekonomika by v případě alternativního scénáře čelila ještě o něco výraznějšímu inflačnímu šoku než ekonomika eurozóny – jednak proto, že patří k energeticky nejnáročnějším v Evropě, a současně proto, že váha energií a pohonných hmot v českém spotřebitelském koši je oproti eurozóně vyšší skoro o polovinu. V případě Česka proto odhadujeme, že by dopady alternativního scénáře do nárůstu inflace mohly kumulativně dosáhnout až +1,4 p.b., přičemž by byl nárůst rozložen mezi letošní rok (efekt pohonných hmot) a rok 2027 (dopady do cen plynu, elektrické energie a sekundární efekty).

Pro ČNB je stávající nejistota spíše dalším argumentem proč “držet sazby stabilní”. Eventuální sázky trhů na možný růst úrokových sazeb považujeme za přehnané a odrážející spíše nižší likviditu českého trhu v dobách “výrazné nejistoty”.