Není to zase tak dávno, kdy byly za top pracovní místa považována ta ve financích. Ve zkratce řečeno, místo snů bylo někde na Wall Street, v londýnské City, nebo jiné odpovídající části měst. V této souvislosti se dalo uvažovat i o tom, že řada vzdělaných lidí se věnuje hlavně obchodování na trzích a souvisejících aktivitách. Tedy vzájemnému přetahování se ve snaze zvítězit ve hře bez přidané hodnoty. To se během relativně krátkého počtu let změnilo, vysněná místa jsou dnes často jinde. Dějí se významné strukturální věci, které jsou znát i na valuacích.

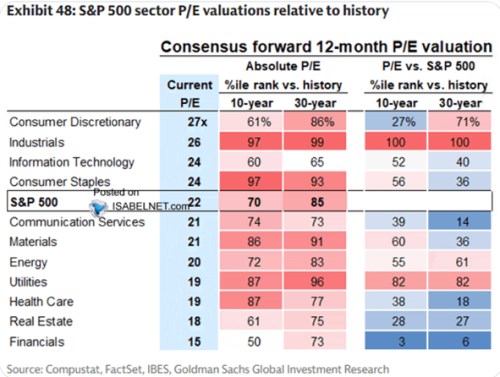

Jak ukazuje graf od , valuace IT sektoru se posunuly na úrovně, které byly v posledních deseti letech výše ve 35 % případů a v posledních 30 letech ve 40 % případů. Zdaleka tak nejde o historicky nejnašponovanější poměry cen k ziskům, ty nacházíme u průmyslu, zboží běžné spotřeby, materiálů a utilit. Tedy u sektorů, které alespoň donedávna byly zmiňovány jako cíle rotace na americkém trhu.

Zdroj: X

V naprostém extrému je zmíněný průmysl. Jen v 1 – 3 % případů bylo jeho PE v posledních 10 – 30 letech výš, než nyní. A nikdy nebylo jeho PE výš ve srovnání s valuacemi celého trhu (poslední dva sloupce). To můžeme srovnat se zbožím běžné spotřeby (consumer staples) – i u něj platí, že za posledních deset let byly valuace výš jen ve 3 % případů. Jenže jeho PE bylo relativně k celému trhu výš ve 44 % případů a v 30 leté historii dokonce v 74 % případů.

Tento i další příklady tak mimo jiné ukazují, že pohledů na valuace je řada – vedle různých poměrů a měřítek se může lišit i to, s čím ty aktuální srovnáváme. Někdy může být velký rozdíl mezi jednotlivými časovými obdobími (10 let zahrnuje finanční krizi ani internetové nadšení, 30 let ano). A samozřejmě i ve srovnání samotného PE sektoru a jeho výše relativně k celému trhu. V druhém případě přitom nyní vystupuje do popředí i (v úvodu zmíněný) finanční sektor, ale opačným způsobem, než průmysl.

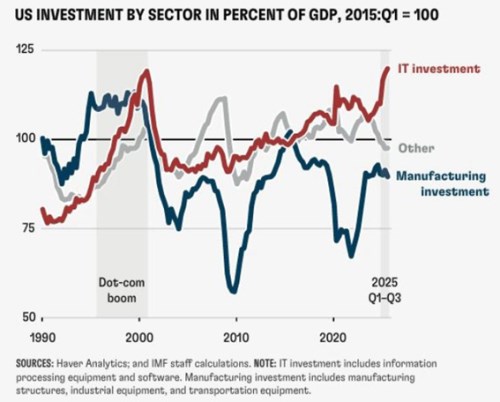

U průmyslu nyní podle běžně přijímaných názorů působí na ceny a valuace akcií jednak širší poptávka spojená s investicemi do AI infrastruktury. K tomu se přidává reshoring a vedle těchto strukturálnějších faktorů může pomáhat i cyklus (ISM). A právě v souvislosti s investicemi bych ještě dnes chtěl ukázat druhý obrázek, který popisuje jejich vývoj a rozděluje je na ty v IT sektoru a mimo něj:

Zdroj: X

Všimněme si nejdříve vývoje během internetové bubliny. V devadesátých letech se prudce zvedaly (relativně k HDP) investice v IT, ale podobně tomu bylo i jinde. Následovalo ochlazení v IT a pak opět dlouhodobý strukturální růst. Ve srovnání se zbytkem investice jsou ty v IT mnohem méně poznamenávány cykly. Nyní situace možná trochu připomíná vývoj v z počátku devadesátých let, kdy již nastával IT investiční boom, ale investice ve výrobě jsou v útlumu. Zda se situace nakonec zrýmuje s tou z devadesátých let uvidíme.