Ekonom David Beckworth na základě jedné ze svých analýz tvrdí, že inflace kulminující v USA v roce 2021 u 8 % byla inflací poptávkovou. Při všech hovorech o úzkých hrdlech a přerušených globálních dodavatelských řetězcích to může být překvapivý závěr. I z čistě technického hlediska ale vlastně ne.

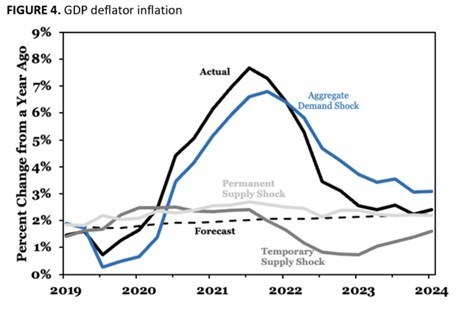

Podívejme se hned na následující graf, který ukazuje vývoj skutečné inflace a k ní přidává modelovaný vliv nabídkové a poptávkové strany. Podle tohoto modelu a grafu tedy poptávková strana naprosto dominovala. Od roku 2022 dokonce nabídkový šok působil znatelně dezinflačně, ale ten poptávkový byl natolik silný, že držel inflaci stále vysoko nad cílem ve výši 2 %.

Mezi hlavní argumenty tvrdící opak, tedy kladoucí důraz na nabídkový šok, patří asi to, že inflace se zvedla v dlouhé řadě zemí. Tedy nejen v USA, kde souběžně proběhlo znatelné monetární i fiskální uvolnění. K tomu můžeme přidat onu dlouhou řadu zpráv o problémech ve výrobě, nedostatku toho, či onoho a podobně. To vše ale podle pana Beckwortha hrálo ve srovnání s poptávkovými faktory relativně podružnou roli. Pokud by to byla pravda, mimo jiné by to znamenalo, že centrální banka, či banky, měly mnohem větší prostor pro aktivní snižování inflačních tlaků.

Já bych k uvedenému připomněl, že během onoho vysoko inflačního období dokázaly firmy v USA (a nejen tam) znatelně zvyšovat své marže. Což bylo samo o sobě překvapivým jevem. V době nákladových a výrobních tlaků bychom čekali spíše opak. Tedy to, že marže firem budou klesat kvůli tlaku „zespoda“ - ze strany nákladů a výdajů. To, že se děl opak, spíše podporuje pohled pana Beckwortha. Tede tezi, podle které byla poptávka natolik silná, že firemní sektor jako celek dokázal nákladové tlaky více než promítnout do cen. A marže tak zvyšovat a fakticky tak přidávat k inflačním tlakům.

K tomu ještě jedna technická, kterou jsem tu shodou okolností v jiné souvislosti zmiňoval nedávno. Zde je ale podstatná: V úvodu jsem psal, že z čistě technického hlediska není nijak překvapivý závěr, že inflace byla poptávkovým jevem. Jiným totiž na té nejzákladnější rovině být nemůže - inflace je vždy jevem peněžním. Navzdory mnoha tvrzením hovořícím o opaku. Tato tvrzení totiž ignorují relativní důležitost a posloupnost věcí:

Na inflaci působí samozřejmě celá řada faktorů, respektive skoro všechno. Nyní se například hodně hovoří o cenách ropy. Jenže jde o to, co má poslední slovo. Mají je centrální banky přes peněžní nabídku (a cenu peněz, tedy sazby). Vezměme jednoduchý příklad, kdy by na současné ropné inflační tlaky nějaká centrální banka reagovala snížením peněžní nabídky o 50 %. Přes vyšší a inflační ceny ropy by tak zřejmě vyvolala silné dezinflační, či deflační tlaky. A také mohutnou recesi.

Právě ona recese a s ní spojený propad zaměstnanosti jsou důvody, proč by tak v praxi zřejmě žádná centrální banka neučinila – své poslední slovo ve formě drakonického snížení peněžní nabídky a zvýšení ceny peněz by jen zašeptala. Tak, aby vhodně volila mezi inflací a zaměstnaností. Ale na principu, který uvedený příklad demonstruje, to nic nemění: Inflace je v konečném důsledku vždy peněžním jevem. Tedy jevem poptávkovým – inflace je výsledkem (ne)vhodného „monetárního“ nastavení poptávky relativně k nabídce.

Pokud tedy hovoříme o nabídkové inflaci, jde fakticky o inflaci vyvolané nabídkovými tlaky, které nebyly eliminovány monetární politikou. K tomu může dojít z více důvodů. Může jít o špatný odhad situace ze strany centrální banky. Nebo může mít banka odhad dobrý, ale přesto volí vyšší inflaci, protože alternativy by mohly být nákladnější. Nebo třeba zvolí vyšší inflaci, protože jí tam tlačí síly zvenčí. Nyní se v USA hodně hovoří o těch politických a plným právem. Jsou ale i tlaky skrytější – třeba ne vždy produktivní dominující akademické a společenské pohledy a módní trendy.