Existuje jedna dobře známá historická zkušenost, na kterou nyní investoři evidentně vůbec nevěří. Naťuknul jsem jí minulý týden, týká se valuací a budoucí návratnosti trhů. A dnes k ní dodám pár jednoduchých, ale vypovídajících čísel.

Následující graf ukazuje historickou korelaci mezi valuacemi a následnou pětiletou návratností akciového trhu. Negativní vztah je jasně patrný, i když do dokonalosti má daleko. Současné valuace by pak podle proložené přímky implikovaly návratnost trhu v nízkých jednotkách procent. Výnosy dlouhodobějších vládních dluhopisů se přitom pohybují nad 4 %. A pokud k tomu dáme odhady rizikové prémie od ve výši kolem 3 %, požadovaná návratnost trhu by se dostala nad 7 %. Ta realizovaná, respektive odvozená z grafu, by tak byla hluboko pod ní. Což samozřejmě jasně ukazuje, že investoři nyní na nějaké potvrzení grafem zobrazené historické zkušenosti zdaleka nevěří. Spíše na nějaký rebelský shluk bodů, který se vytvořil u ještě o něco vyšších valuací (s návratností nad 15 %):

Zdroj: X

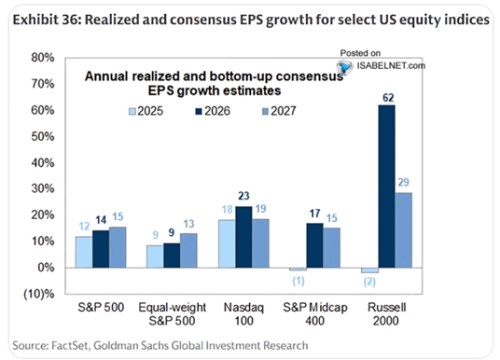

Vezměme nyní pár jednoduchých čísel s velkou vypovídací hodnotou: AI Googlu tvrdí, že konsenzuální očekávaný dlouhodobější růst zisků je nyní v USA na 6,5 %. Což je určitě mimo. A pokud se ale podíváme na data od Yardeni Research, zjistíme, že číslo je nad 18 % (ročně!). Podobné to bylo na vrcholu internetové bubliny. Minulý týden jsem tu přitom poukazoval na to, že valuace na americkém trhu mohou klesat ze současných vysokých hodnot i bez toho, aby návratnost klesla pod tu požadovanou (nebo trh dokonce klesal). Například na to stačí, aby zisky rostly asi 10 % ročně po necelých deset let. Pokud by rostly o oněch 18 %, jsme ještě někde úplně jinde. Více do detailu:

Vezměme si scénář, kdy by došlo skutečně k onomu cca 18 % růstu zisků a zároveň by ceny akcií rostly o 3 % ročně (viz graf). Nyní je poměr cen k ziskům PE na 21,5. S růstem cen o 3 % ročně a růstem zisků na 18 % ročně se PE do pěti let dostane pod hodnotu 11. Tedy v podstatě do druhého historického extrému na mimořádně nízké valuace. Pokud by ceny rostly o onu požadovanou návratnost (ne o 3 % ale o 7 %) a zisky o 18 % ročně, je PE do pěti let na 13. Což je stále docela nízko – nějaký hrubý historický standard PE může být kolem 16 – 17. Tam by trh v tomto nastavení byl za dva, tři roky.

Takhle to tedy vypadá na docela dělatelnou věc – korekce valuací ne přes ceny ale přes zisky s tím, že trh si stále povede dobře. Nadšení ale může chladit právě onen 18 % růst zisků, který je ve srovnání s dlouhodobým standardem skoro na třínásobku. Zase to nakonec ukazuje, jak moc je očekáváno od umělé inteligence. Občas zde přitom zmiňuj predikce pana Roubiniho, který se z Dr. Doom změnil na Dr. Bloom. A hovoří o postupném několikanásobném zvýšení tempa růstu produktu. I kdyby se ale reálný potenciální růst ekonomiky dostal třeba na neuvěřitelných 6 – 8 % (ze současných cca 2 %), nominálně by mohl být až u 10 %. Což je stále hodně pod 18 % růstem zisků obchodovaných společností jako celku.

Takže k tomu všemu ještě pravděpodobně mluvíme o tom, že by zisky firem na trhu rostly téměř dvojnásobně rychle ve srovnání s celou ekonomikou. Historicky by to bylo ojedinělé – dlouhodobě „standardní“ cca 6 – 7 % růst zisků není ani zdaleka tak daleko od nominálního růstu ekonomiky.