Americký akciový trh se hodně rychle zotavil z předchozí korekce, vývoj trochu připomíná podobné období z minulého roku. Vize spojené s novými technologiemi mají očividně velkou sílu. A já bych dnes chtěl poukázat na jeden mechanismus, který je v podobných případech výrazně ve hře, ale moc se o něm nemluví.

Odhadnout hodnotu akcií na trhu je v principu jednoduché. Stačí k tomu vědět, jak rychle budou v delším období růst dividendy a jakou návratnost investoři od akcií požadují. Dejme tak například tmu, že by dividendy v indexu SPX 500 dosáhly letos 80 dolarů, rostly by dlouhodobě o 5 % ročně a požadovaná návratnost by byla 7 %. Férová hodnota indexu je pak nyní 80 děleno 7 % mínus 5 %. Tedy 80 děleno 2 %, což je 4 000 bodů. Index je nyní na úrovni 7 200 bodů, takže investoři čekají vyšší dividendy v letošním roce a/nebo vyšší dlouhodobý růst a/nebo je jejich požadovaná návratnost nižší.

Pokud necháme oněch 80 dolarů a požadovanou návratnost 7 % (4+ % výnosy desetiletých vládních dluhopisů a necelá 3 % rizikové prémie), musíme si na dosažení 7200 bodů hrát jen s dlouhodobým růstem. Konkrétně by musel dosahovat 5,9 %. Tedy o 0,9 procentního bodu více než ve výše uvedeném případu. Pokud by růst dosahoval celých 6 %, jsme s hodnotou indexu na 8000 bodech. Pokud by dosáhl 6,1 %, férová hodnota indexu by vyskočila na 8888 bodů!

Demonstrovaná utlravysoká citlivost odhadované hodnoty indexu na malé změny v očekávaných dlouhodobých růstech je dána čistě matematicky. Tím, jak blízko jsou si požadovaná návratnost a právě očekávaný růst. Právě v optimistických dobách jako je ta současná se očekávaná tempa růstu zisků a dividend posouvají nahoru a rizikové prémie (jako součást požadované návratnosti) dolů. A roste citlivost odhadů hodnot na změny těchto proměnných. Dá se to říci i tak, že v oblasti vysokých valuací (daných právě nízkým rozdílem mezi požadovanou návratností a růstem) se každá „jednotková“ změna v prostředí projevuje více na hodnotách, než při valuacích nízkých.

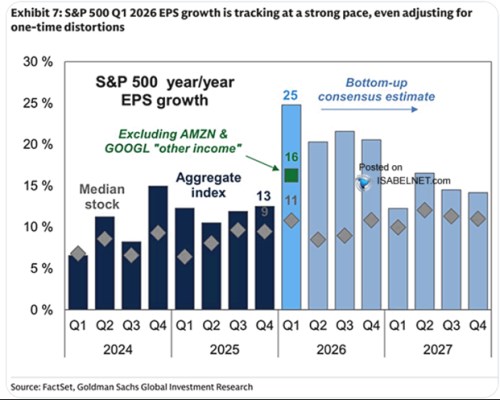

Podívejme se nyní trochu na očekávání. Před několika dny jsem zde v souvislosti s predikovaným vývojem zisků obchodovaných firem zmiňoval, že dlouhodobější očekávání jsou nyní podle dat Yardeni Research u 19 %. Konkrétně by mělo jít o pětiletý výhled a je zřejmé, že vyloženě dlouhodobě je takový růst neudržitelný. Pokud by tedy ekonomika nezačala nominálně růst podobnými tempy. Což asi nečekají ani ti největší AI optimisté. Následující graf ukazuje predikce pomyslného konsenzu pro letošní a příští rok:

Ke konci příštího roku by se měl růst podle obrázku stabilizovat kolem 15 % poté, co si předtím projde cyklickým boomem. Nemá přitom cenu zdůrazňovat, že cyklické předpovědi obestírá znatelná míra nejistoty. A nyní to celkově platí dvojnásob, protože ve hře jsou významné strukturální procesy. Nějak přesně určit, zda bude růst ekonomiky a zisků na jednotku procentních bodů je přitom samozřejmě nemožné, nevíme to ani s výrazně menší přesností. Můžeme tak maximálně říkat, že valuace jsou vysoko, nebo dokonce že trh je předražený z historického hlediska. Ale máme přesvědčivé argumenty, proč by měl být hodně dlouhodobý růst zisků/dividend pod 5,9 % (s rizikovou prémií mu 3 %)?