Docela unikátním a jistě ne vítaným způsobem, jak zabránit dalšímu vyššímu růstu cen by bylo, kdyby zboží prostě nebylo. Tedy kdyby nebylo u čeho zvyšovat ceny. Tuto nadsázku zmiňuji v souvislosti s varováním, které některé americké firmy vyslaly směrem k panu Trumpovi a americké vládě. Dnes se podíváme detailněji na možný další inflační vývoj a pár souvisejících témat.

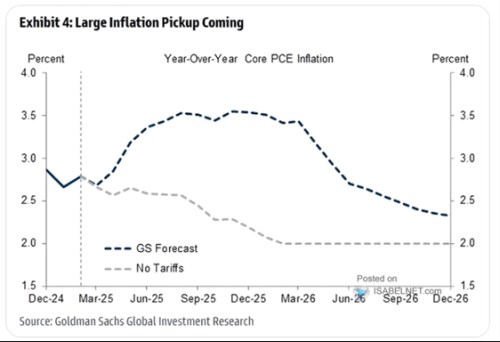

Následující obrázek ukazuje staré a nové predikce týkající se vývoje inflace v americké ekonomice do konce příštího roku. Původní předpovědi byly docela uklidňující – inflace by podle nich dál klesala k 2 %, tedy k cíli centrální banky. V takovém scénáři se Fed mohl zaměřovat více na růstově – zaměstnanostní část ekonomiky a celkově by zřejmě šlo pro trhy o docela přívětivé cyklické prostředí. Jenže tyto predikce a úvahy již jsou irelevantní, přišla doba ne zrovna produktivních ekonomických a politických názorů a kroků.

Zdroj: X

Podle GS tedy nyní dojde k další inflační vlně, růst cen se postupně dostane k 3,5 %. Mimochodem podobně situaci vidí třeba , na jejíž predikce jsme se dívali nedávno. Jenže ta o tomto čísle hovoří jako o průměru pro celý rok 2026. GS je v tomto ohledu optimističtější, na konci příštího roku by už v jeho pohledu na budoucnost inflace měla opět znatelně klesat. A podle sklonu křivky by tak došlo „jen“ k posunutí dosažení inflačního cíle někam do roku 2027/2028.

Pokud by k něčemu podobnému došlo třeba v době před rokem 2020, dalo by se poměrně směle uvažovat o tom, že vývoj bude trhy i centrální bankou celkem jednoznačně brán skutečně jako přechodná inflace, která se zase uklidní. A na kterou není třeba nějak přehnaně a razantně reagovat. Jenže jak dobře víme, máme za sebou už jednu vlnu vysoké inflace. I ta byla nakonec přechodná, ale míra přechodnosti byla mnohem menší, než se čekalo. A muselo jí pomoci více, než se čekalo.

Třeba Jeremy Siegel nyní poukazuje na to, že podle trhů jsou dlouhodobá inflační očekávání (pět let za pět let) stále dobře ukotvená. Je to tedy argument, podle kterého by Fed neměl nic moc dělat, trhy věří další přechodnosti hodně. Přece jen bych ale nebyl překvapen, kdyby v případě materializace uvedených predikcí došlo k nějakému výraznému posunu i na této úrovni. Zejména pokud zahraniční investoři skutečně výrazněji přehodnotí celkovou atraktivitu Spojených států.

Ve scénáři od GS tedy bude rozhodující víra v to, že i další vlna inflace je přechodná. Takové jsou všechny vlny, ale některé mají ostré vrcholky a zmizí velmi rychle, Jiné jsou táhlé a trvají dlouho. Fed pak z mého současného pohledu bude v rámci „managementu rizik“ radši chybovat na straně přílišného utažení než na straně přílišného uvolnění. Tj., bude radši tolerovat vyšší nezaměstnanost než vyšší inflaci. Tenze mezi ním a vládou by tak zřejmě rostly, ale za Fed se staví celkem jednoznačně trhy. I když bych to nepřeceňoval. Mimo jiné proto, že trhy nemusí situace také vždy číst jasně a mají takříkajíc svou agendu. Ta může být mimo jiné výrazně krátkodobější než cíle centrální banky. Více v předchozích úvahách a také nově na X: @JiriSoustruznik.