Když jsem se jednou zeptal kamaráda, jak vyjednává s odběrateli jeho firmy o cenách, řekl, že nejdříve je nechá vybrečet, a pak se rozbrečí on. Tento mustr na „konstruktivní“ jednání se mi vybavuje, když sleduji vývoj okolo cen některých léků. Dobrým příkladem je spor o porušení-neporušení dohody TRIPS (Trade-Related Aspects of Intellectual Property Rights). Podle ní lze ve speciálních případech, zjednodušeně řečeno, porušit v dané zemi patentová práva výrobce léků a např. začít vyrábět generickou formu tohoto léku. Touto cestou se nedávno vydalo Thajsko a v zástupu za ním zdá se budou stát další země – např. Indie, Keňa, Brazílie. A farmaceutické firmy a jejich akcionáři pláčou.

Tento krok je naopak oslavován těmi, kdo vidí farmaceutické společnosti jako vykořisťovatele chudých zemí, které si nemohou dovolit nákup základních léků. Odsuzují ho naopak ti, které zajímá jen ziskovost těchto společností (např. protože investovali do jejich akcií) a/nebo ti, kteří vidí spojitost mezi jejich současnou ziskovostí, výhledem návratnosti investic a jejich velikostí – tedy velikostí investic do výzkumu a vývoje nových léků. Jejich argumentem je, že tyto společnosti by se tak v extrému orientovaly pouze na léky a přípravky pro rozvinuté země – léky proti obezitě, proti nudě, proti stárnutí, zkrášlující prostředky, doplňky stravy, atd.

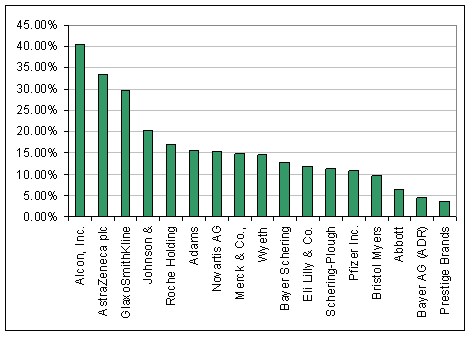

Na výše uvedený problém není jednoduché řešení. Medvědí službu ale dělají zastáncům vyšší dostupnosti základních léků v rozvojových zemích (mezi které mimochodem země ve sporu s TRIPS často nepatří) ti, kdo paušálně upozorňují na miliardové (v USD) zisky velkých farmaceutických firem. Ne absolutní velikost, ale relativní velikost zisků k investovanému kapitálu, ukazuje, zda firma má nadměrné zisky, či ne. Tuto návratnost kapitálu (ROIC) ukazuje u některých velkých farmaceutických společností následující tabulka:

To, k čemu je potřeba uvedená čísla poměřit, je požadovaná návratnost na tento investovaný kapitál. Není cílem ji zde pro každou společnost určovat, ale dovolím si paušálně tvrdit, že bude velmi zhruba kolem 10%. Je ale důležité si uvědomit, že je rizikovější vyrábět, respektive vyvíjet léky pro závažné nemoci pro rozvojové země, než doplňky stravy, či jednoduché léky (rizikovost spočívá v dlouholetém vývoji a testování). Požadovaná míra návratnosti by tak měla růst právě u společností s vyšším podílem vývoje těchto léků. Pohled na graf sice ukazuje, že skutečně většina společností je nad touto úrovní – otázkou ale zůstává, jak by vypadalo, pokud bychom posuzovali návratnost jejich jednotlivých divizí. Obávám se, že obrázek by se dost změnil v tom smyslu, že několik málo hlavních léků a produktů typu potravinových doplňků táhnou tuto návratnost silně nahoru a přitom jde o relativně málo rizikové produkty. Spor tak zde nerozsoudíme a zřejmě tak neučiní nikdo, protože situace je natolik komplikovaná, že se každý může pohodlně zakopat na tom svém a tam zůstat.

Zajímavá je v rámci uvedeného pozice výrobců generik. Z porušování, či obcházení patentů mají (alespoň krátkodobou) radost nejen spotřebitelé, ale přirozeně i výrobci generických léků. Problémy ale pro ně mohou přijít relativně brzo. Jednak by uvedený stav mohl vyústit v nižší počet originálních léků s velkým potenciálem prodejů v budoucnu (tj. nebude co kopírovat – tzv. krize R&D ve farmacii tu již prý nějaký čas je). A hlavně mnoho z nich díky zvyšující se konkurenci zakládá vlastní vývoj originálních léků – pozvolna se posunuje v řetězci výše a zároveň na druhou stranu pomyslné patentové barikády.