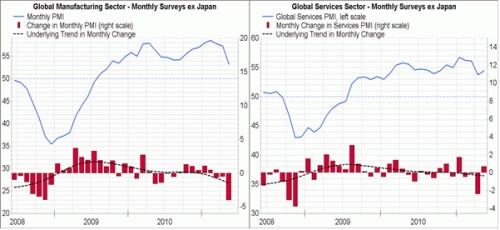

V květnu zaznamenaný pokles globální průmyslové aktivity byl převážně způsoben japonským zemětřesením, to nejhorší bychom v tomto ohledu měli mít za sebou. Průmysl ale v posledních měsících oslaboval i bez vlivu událostí v Japonsku – první z následujících dvou grafů ukazuje indikátory průmyslové aktivity v hlavních světových ekonomikách s výjimkou Japonska. Situace ve službách se naštěstí nezhoršovala takovým tempem – druhý graf ukazuje vývoj v tomto odvětví v hlavních světových ekonomikách, opět s výjimkou Japonska:

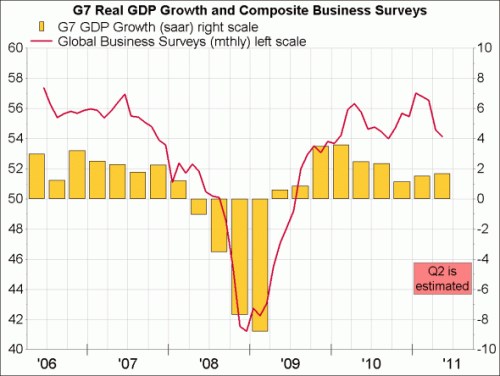

Pokud pohlédneme na všechny průzkumy ekonomické aktivity dohromady, dostaneme obrázek globální ekonomiky, která bude nadále růst, ale nijak rychle. Poslední graf ukazuje agregovaný výsledek všech průzkumů podnikatelské aktivity včetně Japonska. Jde pravděpodobně o nejlepší indikátor stavu globální ekonomiky, který můžeme v „reálném čase“, dostat:

Vztah mezi výsledky průzkumů aktivity a HDP naznačuje, že růst zemí G7 ve druhém čtvrtletí dosáhl přibližně anualizovaných 1,7 %, což je rozhodně pod trendovým růstem. Bez Japonska by to bylo asi 2 – 2,5 %, což odpovídá trendu či leží jen mírně pod ním.

Trhy budou určitě velmi citlivé na to, co přijde nyní. Pokud se budou výsledky průzkumů aktivity zlepšovat, protože vyprchá efekt japonského zemětřesení, obavy z druhého poklesu začnou opadat. Pokud půjde aktivita v průmyslu stále dolů a začne podkopávat odvětví služeb, obavy z poklesu ekonomiky rychle vzrostou. K tomu by nemělo dojít, pokud ceny ropy zůstanou na současných úrovních nebo ještě poklesnou. I tak ale světová ekonomika nebude procházet rychlým oživením, které by snížilo vysokou nezaměstnanost v rozvinutých ekonomikách. V nejlepším případě bude pokračovat pomalé oživení.

Ekonom Gavyn Davies, který je autorem uvedené úvahy, se na svém blogu zamýšlí i nad situací ve Spojených státech:

V USA se nyní diskutuje o tom, zda jsou špatná květnová data z trhu práce odrazem vývoje v Japonsku, počasí a vysokých cen energií, či zda jde o odraz hlubších ekonomických problémů. Akciové trhy zůstávají pozitivní a většina ekonomů se domnívá, že se jedná pouze o přechodné zpomalení uprostřed cyklu. Jde o nejpravděpodobnější vysvětlení, ale co když je tento optimismus nemístný? Existuje nějaký plán B?

Již několikrát jsem v posledních dnech slyšel, že QE3 je „hotová věc“ a že investoři by již nyní měli kupovat zlato a akcie. Podle této teorie, že „špatné zprávy jsou dobré zprávy“, je ekonomické zpomalení nutnou podmínkou dalšího pokračování Fedem tlačeného býčího trhu. Jestřábi ale stále trvají na tom, že by politika Fedu měla být utažena a politické prostředí se od minulého léta jednoznačně změnilo. Kritika Fedu je hlasitější a munici jí dodalo i to, co se stalo během QE2. A jak uvedl John Makin z AEI: „K čemu by bylo QE3. Pokud QE2 růst nepodpořilo ani s pomocí fiskální stimulace, co by přineslo QE3 mimo růstu inflace? Pokud tištění peněz podporuje růst a snižuje nezaměstnanost, proč pak nemít neustálý vysoký růst a nízkou nezaměstnanost?“

Zdrojem obav je tak to, odkud by přišla záchrana, jestliže by se zpomalení nadále prohlubovalo. Další fiskální stimulace je přinejmenším nepravděpodobná a sám Ben Bernanke uvedl, že překážky dalšímu uvolňování jsou „velmi vysoké“. Trhy by tak mohly najednou dojít k závěru, že Spojené státy jsou kavalérií bez munice. Reakce by možná nakonec pravděpodobně přišla, ale až poté, co by si ji trhy vynutily.

(Zdroj: Blog Gavyna Daviese)