Odkupy mohou být za daných daňových, behaviorálních a dalších omezení tím nejlepším způsobem, jak „vracet peníze akcionářům“. Včera jsem ale trochu mírnil případné fundamentální nadšení z toho, že odkupy nyní míří k novým rekordům. Klíčová je tu přitom otázka, zda nějak negativně neovlivňují finanční zdraví a sílu rozvah společností. Právě na ně se více podíváme dnes.

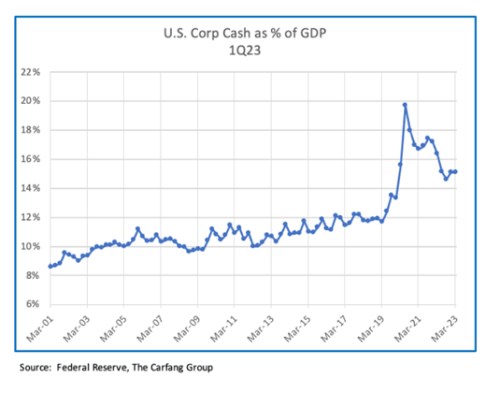

1. Stále vysoké zásoby hotovosti: Následující graf ukazuje vývoj hotovosti držené americkými společnostmi, a to v poměru k celému domácímu produktu. Od roku 2001 tento poměr roste, společnosti mají tendenci držet více hotovosti (a jejích ekvivalentů) relativně k ekonomické aktivitě (tedy relativně k jejich vlastní aktivitě). Tento trend je patrný už před rokem 2008 a je docela zajímavé, že ani zkušenosti z tohoto období trend nijak nezměnily. K tomu ale došlo ve velkém po roce 2019:

Zdroj: Fed

Po prudkém skoku nahoru v roce 2020 firmy následně vyhodnotily prostředí jako takové, které nevyžaduje zase takovou zásobu hotovosti. A tu tak postupně snižují. Pokud bychom zhruba protáhli předchozí trend, nyní by měly držet hotovost odpovídající asi 13 % HDP, realita je asi na 15 %. Z tohoto pohledu se tedy dají hodnotit rozvahy firemního sektoru jako celku (!) jako silné i přes řadu let nemalých odkupů. Dokonce by tu mohl být potenciální prostor pro další výplatu hotovosti nad rámec daný aktuální ziskovostí. Pro své vysoké zásoby hotovosti (a schopnost jí generovat) jsou pak známy zejména velké technologické společnosti.

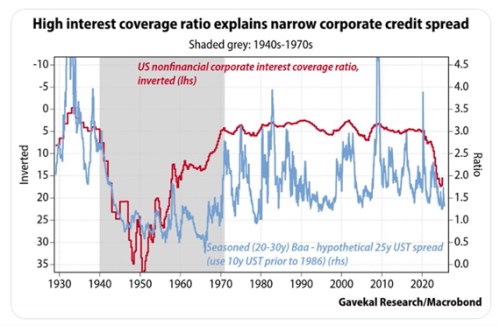

2. Silné rozvahy: Dnešní druhý graf se zaměřuje na finanční zdraví obchodovaných firem vnímané přes tzv. krytí úrokových nákladů (poměr zisků k těmto nákladům). A porovnává jej se spready na korporátních dluhopisech. Gavekal ke grafu píše, že (současné) vysoké krytí úrokových nákladů je důvodem pro nízké spready. I v kontextu odkupů by měl být graf uklidňující – nezdá se, že by tu odkupy, či něco jiného, na firemní sektor jako celek doléhaly způsobem nežádoucím:

Zdroj: X

3. Finanční síla a riziková prémie trhu: Nejen jako zajímavost, o které se prakticky nehovoří, zde můžeme zmínit i vztah mezi finanční silou firem na akciovém trhu a rizikovými prémiemi akciového trhu. Představme si, že by se na trhu obchodovala jedna společnost a její finanční síla by po roky, či desetiletí rostla. Držela by ve své rozvaze více hotovosti a její ziskovost by stále více pokrývala úrokové náklady. U takové firmy by investoři měli postupně požadovat stále nižší prémii za riziko – dodatečný výnos nad výnosy bezrizikové (výnosy vládních dluhopisů). Protože rizikovost společnosti klesá.

Zejména dnešní první graf by měl k něčemu podobnému vést i v realitě na úrovni celého trhu. Problém je ale v tom, že prémie lze jen odhadovat a promlouvá do nich tolik faktorů, že odseparovat možný efekt finanční stability je v podstatě nemožné.

4. Suma sumárum: Odkupy trendově rostou, ale firmy mají jako celek hodně hotovosti a celkově silné rozvahy. Z tohoto pohledu se tedy fundament nezdá být problémem. To ale nic nemění na tom, co jsem psal včera – odkupy nejsou valuačním obědem zadarmo (pro detaily viz včerejší úvahu).