Kvůli horšící se krizi na periferii eurozóny není pozornost trhů upřena ani tak na zvyšování sazeb Evropskou centrální bankou, jako na složení její rozvahy. ECB je totiž postupně tlačena do „socializace“ dluhu zemí na periferii, která by mohla skončit další krizí.

ECB se rozhodla, že i přes snížení ratingu Portugalska bude nadále přijímat jeho dluhopisy jako kolaterál. Stále více tak podniká kroky, které by ještě před dvěma lety nebyly myslitelné. Je to ale past a pád do ní bude hrozit až do chvíle, kdy přijde kompletní vyřešení krize na periferii.

ECB a národní centrální banky jsou stále více tlačeny do toho, aby nahrazovaly privátní investory, kteří poskytovali finance Řecku, Irsku a Portugalsku. Bankovní sektor není v těchto zemích od roku 2010 schopen vydávat dluhopisy s dobou splatnosti delší než 12 měsíců. Vyschnul i privátní trh repo obchodů, což znamená, že banky v těchto zemích se pro likviditu musí obracet směrem k ECB.

Problém spočívá v tom, že doposud nejsou patrné známky zlepšení a to ani přes plánované poskytnutí další pomoci Řecku. Trhy se domnívají, že požadavky na další fiskální utahování v chronicky slabých ekonomikách riziko defaultu zvyšují, než aby ho snižovaly. Výsledkem je to, že ECB musí likviditu poskytovat, nebo dojde ke krizi v bankovních sektorech na periferii. Nyní ECB financuje asi 20 % rozvah bank v Řecku a Portugalsku, její celkové investice do zemí na periferii dosahují 400 miliard eur. Její kapitál dosahuje 81 miliard eur, může tak dojít k tomu, že bude třeba rekapitalizace. Výsledkem by byla „socializace“ rizik daňovými poplatníky zemí eurozóně.

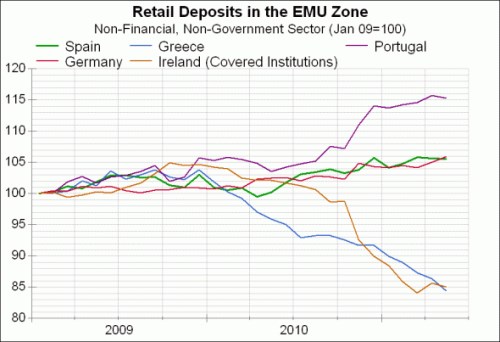

A jako kdyby to nestačilo, na obzoru se objevuje ještě horší problém. Vklady z řeckých a irských bank se přesouvají na účty v Německu. Nicola Mai z to ilustruje následujícím grafem vývoje retailových vkladů ve vybraných zemích eurozóny:

Od počátku krize již řecké a irské banky ztratily asi 15 % depozit, tento propad musí nahradit ECB. Pokles vkladů nedosahuje takového tempa, jako tomu bylo při argentinské krizi v letech 2000 – 2002 a nezdá se, že by se zrychloval. Jde ale o další nepredikovatelný element v celé krizi. A jak ukazuje příklad Northern Rock, fronty před bankami znamenají jednu z nejhorších nočních můr, kterým centrální banky čelí. Zatím se netvoří.

(Zdroj: Blog Gavyna Daviese)