O švýcarizaci koruny jsem na těchto stránkách začal mluvit někdy na počátku tohoto roku. Se zájmem proto pozoruji, jak se toto téma postupně dostává do širší diskuse. V jednom extrému tedy budeme tvrdit, že koruna je jen jednou z mnoha měn rozvíjejících se trhů, které oslabí při každém přepnutí trhů na averzi k riziku, pomůže jí naopak vyšší náklonnost k riziku. V druhém extrému můžeme zase zastávat v tuto chvíli exotický názor, že se koruna stane dalším švýcarským frankem. Trochu paradoxně se mimochodem zdá, že domácí tým zastává spíše první tezi, zatímco někteří ze zahraničních tu druhou.

Já nezastávám ani jednu tezi a proto jsem hovořil a hovořím o švýcarizaci: Malá země, relativně solidní čísla, ne tak solidní čísla sousedů, populární rétorika utahování, investoři za velkou louží začínající rozlišovat mezi Českem a Čečenskem, neustále hledání nových „investičních příběhů“. K tomu relativně stabilní banky, které nejsou jen pobočkami zahraničních vlastníků. V době měnových poloválek a zoufalého nedostatku kvality se za takovou kombinaci platí a „platí“.

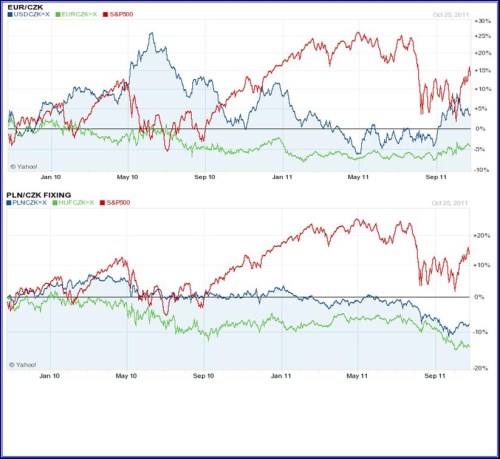

Jemnější rozdíly v tom, o čem se bavíme, snad osvětlí následující graf (mimochodem jde se o tomto vlastně bavit smysluplně bez nějaké grafu, či čísel?).

Pokud hovořím o švýcarizaci, mám na mysli změnu chování měny během RON – ROFF přepínání. A to směrem od chování aktiva nebezpečného k aktivu bezpečnému.

První z grafů ukazuje vývoj akciového trhu jako ukazatele přepínání mezi RON a ROFF módy a vývoj kurzu koruny k dolaru a euru. Hlavním poznatkem je to, že korekce na akciových trzích - ROFF již neprospívá dolaru (vs euru) tolik (a tak rychle), jako před rokem. To je pozoruhodné zejména ve světle toho, že ROFF letošního podzimu způsobila zejména eurozóna. V tomto ohledu tak můžeme hovořit o dešvýcarizaci dolaru.

U koruny bych poukázal na to, že cca 15 % korekce akcií na jaře 2010 přinesla asi 20 % oslabení koruny k dolaru a asi 5 % oslabení k euru. Asi 20 % korekce akcií na počátku letošního podzimu přináší již jen asi 15 % oslabení koruny k dolaru a oslabení k euru znatelně pod 5 % (evropské trhy přitom korigovaly mnohem více než ty americké). Můj závěr je takový, že na ROFF má koruna tendenci švýcarizovat – při ROFF se její oslabování k „bezpečnějším“ aktivům znatelně zmenšilo. To ale samozřejmě neznamená, že by se k euru a dolaru překlopila do opačných polarit – stala se frankem.

Druhý graf ukazuje opět index S&P 500 a kurz koruny k forintu a zlotému. Celkový obrázek je takový, že averze k riziku vede k oslabování těchto měn ke koruně. Pokud se ale trhy přepnou do RON módu, vyvažující posílení se nedostavuje vůbec (PLN), nebo jen částečně (HUF). Relativně k těmto dvěma měnám tedy již koruna nešvýcarizuje, už reaguje jako bezpečnější aktivum.

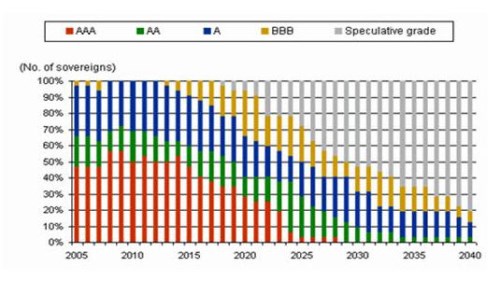

Uvedené je samozřejmě analýzou na ubrousku od svačiny, i tak je ale snad jasnější, o čem je řeč. Skončit by možná bylo dobré zdůrazněním oné relativity – švýcarizace a bezpečnost jsou na měnových trzích definovány vždy ve vztahu k protějšku. Koruna či jiná měna tak mohou vesele nabývat statutu bezpečí jen proto, že se jiné měny stávají pochybnějšími, dokonce i (polo)záměrně. Je tak čas připomenout jeden z mých nejoblíbenějších obrázků – v roce 2006 (!) projektovaný vývoj globálního ratingu státních dluhů (od S&P). Při současném vývoji v eurozóně se mi líbí ještě více:

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.