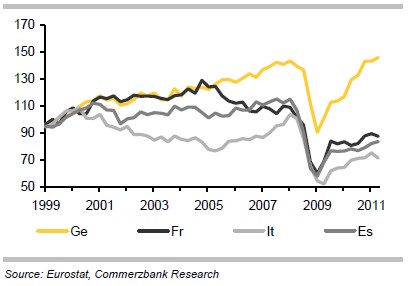

Autům rozumí snad každý, využijme to tedy. Graf ukazuje vývoj produkce v automobilovém průmyslu v Německu (žlutě), Francii, Itálii a Španělsku. Italové mají problémy již od počátku nového tisíciletí. Francie a trochu i Španělé drží s Německem ještě nějakou dobu tempo, v roce 2004 – 2005 se ale mezera začíná prohlubovat. Před krizí již má Německo znatelný náskok, během ní ale padá stejně jako všichni ostatní. V pokrizových letech je pak po krátkém počátečním skoku vývoj naprosto odlišný. Německo prudce roste a dostává se na předkrizové úrovně zrychlením tři sta z místa, zatímco zbylá trojka o tom může jen snít.

Nemám sice přehled o tom, jak uvedená čísla ovlivnila případné přesuny výroby do zahraničí a podobné strukturální změny. Troufám si ale tvrdit, že popsaný vývoj toho ukazuje mnohem více než jen obrázek o jednom segmentu ekonomiky. O autech se nedá uvažovat tak, že si konkurují jen cenou. Je to kombinace vnímané (!) kvality a ceny, co z těch německých dělá atraktivní zboží i na stále konkurenčně vyhrocenějším světovém trhu. Je možná překvapivé, že právě německá prémiová kombinace v útlumových letech po krizi vítězí, ale je to (z velké části díky Asii) tak. Možná se více řídíme heslem „nemáme na to kupovat si levné věci“.

Samozřejmě, že všichni to tři sta z místa dokázat nemohou, i když o hru s nulovým součtem také nejde. O celkovém „makroekonomickém podnikatelském modelu“ Německa bychom toho pak museli říci mnohem více. Včetně nemožnosti neustále někomu půjčovat a tím si vytvářet poptávku po domácím zboží a práci. Uvedený obrázek bych ale rád vztáhl spíše k Řecku.

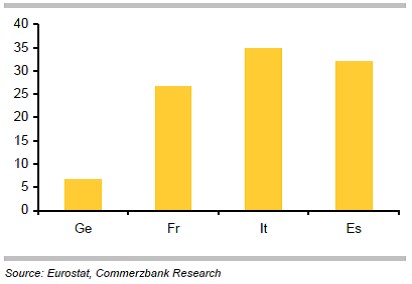

I kdyby byly Řecku umazány všechny dluhy, nezmění to mnoho na tom, že jeho vláda je ztrátová již na „provozní“ úrovni. Z části to uleví nutnosti utahovat a tudíž i dusit ekonomiku, čímž se zlepší i „provozní zisky“, jádrem ale zůstává nedostatečná konkurenceschopnost. Většina komentářů se zabývá opětovným zvýšením cenové konkurenceschopnosti. Konec konců, i u uvedených zemí je patrný velký rozdíl mezi růstem jednotkových nákladů práce v Německu a v zaostávající trojce. V dalším grafu jsou procentní změny od roku 1999 do první poloviny letošního roku:

Je ale jasné, že německá auta nekonkurují diskontními cenami (tj. diskontními mzdami). Jsou atraktivní i přes více či méně prémiové ceny, protože jejich poměr k vnímané kvalitě je nízký. Snažím se tím poukázat na to, že ani devalvace (ať již vnitřní, či vnější) nemusí periferii a hlavně Řecku přinést kýžené ovoce.

Férový je samozřejmě argument Nouriela Roubiniho – stejné obavy z toho, že „devalvace nepomůže, protože není čím konkurovat“, panovaly v případě Argentiny. A ukázaly se být liché (viz „Roubini vysvětluje, jak má Řecko odejít z unie a restrukturalizovat“). Zdá se mi ale, že svět se za těch deset let co se týče intenzity konkurence, globalizace a saturace trhů dost změnil. Cenově-kurzový makropohled tak nemusí být zdaleka dostatečný. Podívejme se nakonec i na to, co ve své 1 rok staré analýze* o exportní konkurenceschopnosti Řecka říká Bank of Greece:

„Dlouhodobá elasticita cenové konkurenceschopnosti řeckého vývozu je poměrně nízká. To znamená, že zvýšení exportu díky měnící se ceně vývozu vyžaduje poměrně velké úsilí… Na druhou stranu se zdá, že řecké podniky mají některé konkurenční výhody v komoditních oblastech (jako je metalurgie, papír a sklo) a mohly by dosáhnout lepšího výsledku zaměřením se na necenové faktory. Proto je třeba politik, které podporují inovace a kvalitu“.

*Export performance, competitiveness and commodity composition, Panayiotis P. Athanasoglou, Constantina Backinezos, Evagelia A. Georgiou; 2010

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.