Prohlubující se dluhová krize v eurozóně má stále silnější přímý i nepřímý vliv na země střední a východní Evropy a poškozuje jejich růstový výhled v tomto roce. Polský HDP výrazně zpomaluje, udrží se však nad růstem dalších ekonomik v regionu, a to zejména díky silnému domácímu trhu. Maďarsko poškozuje jak nákaza šířící se z eurozóny, tak jeho vlastní vnitřní problémy a rizika. Ta jsou politické, ekonomické i finanční povahy a výsledkem bude letošní recese.

Česká republika je v současnosti obětí své otevřenosti, růst HDP by měl být mírně pozitivní, ale do záporu by ho mohla poslat úsporná opatření. V Rusku se ani přes vysoké ceny ropy nepodaří dosáhnout předkrizové rychlosti růstu, ekonomiku tíží závislost na ropě a nárůst politického rizika. Výrazně zpomalí růst v Turecku, vysoký deficit běžného účtu a jeho problematické financování dokonce hrozí spuštěním recese.

Polsko dnes těží z toho, že jeho bankovní trh je méně propojen s bankovním systémem eurozóny a jeho růstový model tolik nezávisí na exportech. Přesto ale tato země pocítí slábnoucí zahraniční poptávku, domácí poptávka bude oslabena snahou o konsolidaci rozpočtu a horší situací na trhu s úvěry. Díky domácímu trhu a monetární politice, která podporuje růst, se ale růst polské ekonomiky udrží nad okolními zeměmi. Zloty by se měl nadále pohybovat v souladu s posuny averze k riziku, po jeho prudkém oslabení v roce 2011 má nyní zajímavý potenciál pro rally.

Maďarsko tíží krize eurozóny i vlastní problémy. Jeho veřejný dluh převyšuje 82 % HDP, rozpočet je předmětem kosmetických změn a země tento rok spadne do recese. Tomu odpovídá postoj ratigových agentur i investorů. Spotřeba stagnuje a růst nepodpoří ani churavějící finanční sektor. K tomu se přidává politické riziko pramenící z nevypočitatelné vládní politiky. Ani centrální banka nemá v krátkém období velký prostor pro manévrování, protože její politiku omezuje volatilita měnového kurzu.

Českou republiku bude tížit její závislost na exportech. Jejich poměr k HDP dosáhl v roce 2011 103 %, což je dvakrát více než u spotřeby soukromého sektoru. Recese v eurozóně, kam proudí dvě třetiny celkových exportů, bude tudíž růst české ekonomiky výrazně brzdit. Recese již začala, protože produkční cyklus české a německé ekonomiky je vysoce synchronizovaný. Jak ukazuje vývoj maloobchodních tržeb, slábne i domácí poptávka soukromého sektoru. K tomu se přidává vládní plán na rozpočtovou konsolidaci.

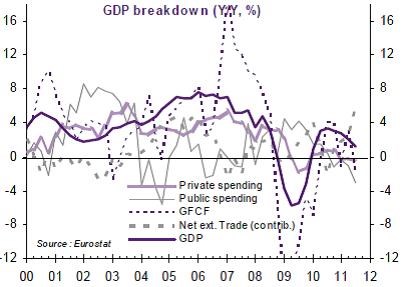

Zvýšení DPH by mělo v letošním roce zvýšit inflaci minimálně o jeden procentní bod. Reálné sazby jsou již delší dobu záporné, centrální banka by ale měla držet svou politiku kvůli hrozbě recese nezměněnou. Měnový kurz se bude pravděpodobně pohybovat mezi 25,5 – 24,0 korunami za euro. Politický vývoj by měl mít jen omezený vliv. Rozdělení meziročního růstu českého HDP na jednotlivé komponenty ukazuje graf (spotřeba soukromého sektoru, veřejného sektoru, investice, čisté exporty).

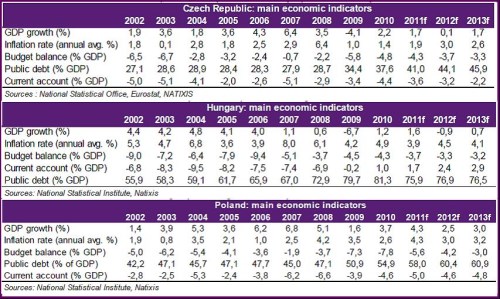

Projekce růstu HDP, inflace, rozpočtové bilance k HDP, veřejného zadlužení k HDP a běžného účtu k HDP pro Českou republiku, Maďarsko a Polsko shrnují následující tabulky:

Zdroj:Natixis