Od počátku roku ceny ropy posílily asi o 14 % a většina se domnívá, že spíše než o nabídkový šok jde o vývoj tažený poptávkou. Data přicházející z ekonomiky se totiž v prvním čtvrtletí tohoto roku zlepšují, roste aktivita v USA, v eurozóně je patrný pokrok a čínská ekonomika je stále odolná. Růst cen ropy doprovázelo posilování cen akcií, pokud by ale za růstem cen ropy stál nabídkový šok, akcie by měly oslabovat. Při poptávkou taženém posilování cen ropy by pak tyto ceny měly fungovat jako jemná brzda světové ekonomiky a neměly by být v nesouladu s mírným, ale přesto odolným růstem. Ceny ropy a akcií v USA porovnává následující graf:

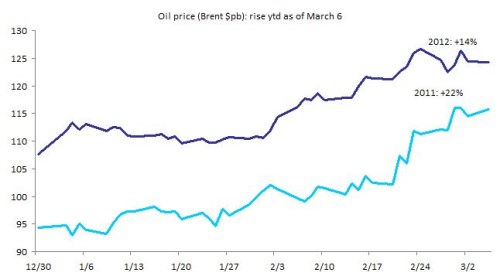

Je tu však znepokojující pocit déja vu. Na počátku minulého roku totiž došlo k prudkému, poptávkou taženému posílení cen ropy, optimismus týkající se globálního růstu byl ale brzy nahrazen zklamáním, když oživení ztratilo svou setrvačnost. Čeká nás něco podobného i letos? Růst cen ropy byl minulý rok prudší, začal ale z nižší úrovně, jak je patrné z druhého grafu:

V současné době se tedy ceny nalézají výš, oproti letošnímu vývoji hrálo minulý rok svou roli tsunami v Japonsku a zhoršení situace v Evropě. Samotná cena ropy by tedy dnes neměla mít tak negativní vliv. Navíc ceny potravin letos rostou mnohem méně, zatímco minulý rok spolu s růstem cen paliv snižovaly kupní sílu domácností v rozvíjejících se ekonomikách a zvyšovaly tamní inflaci. Zatím tedy v tomto roce ceny ropy nepředstavují pro růst ekonomiky nadměrné nebezpečí.

Nesmíme ale zapomínat na to, že ropa a akcie mají společného víc než jen korelaci s globálním růstem. Globální likvidita pravděpodobně zvyšuje fluktuace na trzích se všemi rizikovými aktivy, což zvyšuje riziko, že se ceny ropy dostanou před fundament a následně utlumí globální růst. Navíc platí, že další posun cen této komodity, byť tažený poptávkou, by dostal světovou ekonomiku do dosud neprobádané oblasti. Zatím nikdy jsme neviděli „normální“ růst v kombinaci s cenami ropy na úrovni 120 dolarů za barel a je těžké říci, že by růst ekonomiky byl v takovém případě udržitelný. Pokud je současný růst cen ropy tažen hlavně poptávkou, jsme také plně vystaveni nabídkovému šoku, který by přišel ve chvíli, kdy už by ceny byly velmi vysoko. Volná těžební kapacita je omezená a není dostatečná na to, aby vyvážila náhlé přerušení dodávek.

Rozvinuté ekonomiky dosáhly větší energetické efektivity než rozvíjející se trhy, nemají ale žádný další prostor pro stimulaci. Oživení americké ekonomiky je stále křehké a Evropa čelí potenciálnímu zamrznutí úvěrového trhu. Případný ropný šok by byl ve Spojených státech tlumen nižšími cenami zemního plynu, Evropa by ale spadla ještě hlouběji do recese. Mezi nejzranitelnější rozvíjející se trhy patří Turecko, které má velké deficity běžného účtu, a Indie, která ceny paliv výrazně dotuje. V případě ropného šoku by si tak tato země musela vybrat mezi většími rozpočtovými deficity či inflací.

Uvedené je výtahem z „Shock ‘n’ oil“, autorem je Marco Annunziata.

Zdroj: VOX