Danske Bank tvrdí, že v USA sílí inflace, a to nejen kvůli tlaku cen energií, ale i kvůli vývoji na poptávkové straně ekonomiky. Pokud by tomu tak bylo, svým způsobem to můžeme vnímat jako repete vývoje po roce 2020. I tehdy totiž šly ruku v ruce inflační nabídkové a poptávkové faktory. Určité repete i pro Fed? Podíváme se na toto téma spolu s predikcemi DB pro Čínu a Evropu.

Nedávno jsem tu prezentoval jednu studii, podle které po roce 2020 hrály hlavní roli inflační poptávkové, ne nabídkové faktory. I kdyby byly ale role vyrovnané, je ze zpětného pohledu jasné, že Fed měl reagovat dříve. A mimo jiném tlumit dopad hodně expanzivní fiskální politiku. Ta je expanzivní i nyní, inflace se může zase zvedat, svou roli hrají nabídkové i poptávkové faktory. Druhá šance pro Fed, aby tentokrát zasáhl rychle a dostatečně? Každopádně Fed má nyní větší zkušenosti s „nepřechodností“ inflace i v době, kdy hrají významnou roli „přechodné“ nabídkové tenze.

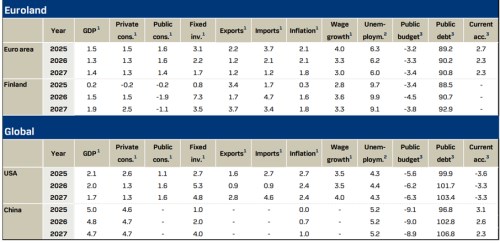

Podívejme se detailněji na to, co čeká DB - následující tabulka shrnuje předpovědi pro eurozónu, USA a Čínu (a pro úplnost pro Finsko). Před pár dny jsme se spolu dívali na predikce , podle kterých by letos americké hospodářství mělo růst o 2,7 %. Danske je se svými 2 % mnohem blíž konsenzu, pro příští rok dokonce předpovídá 1,7 %, což je pod starými odhady potenciálu. Starými píšu proto, že letos a určitě příští rok už by se měly projevoval plody umělé inteligence. Tedy v případě, že nyní skutečně zrají – pak by se měl potenciál zvedat nad 2 %.

Inflace v USA se tedy i podle DB bude dál držet nad cílem ve výši 2 %. Ne zase tak výrazně, ale pozor – jak jsem zde již psal, DB také čeká nájezd na zvedání sazeb. Podotýkám, že inflace (nad cílem) je také jen jednou z ekonomických nerovnováh, za další se dá považovat (neudržitelný) růst vládních dluhů a obchodních deficitů. Americká ekonomika si na těchto dvou rovinách nevede úplně nejlépe. DB poskytuje predikce i pro tyto oblasti a vládní dluhy by podle nich měly v letošním roce překročit hranici 100 % HDP a dál stoupat. A obchodní deficity, respektive deficity běžného účtu by neměly navzdory celním snahám jít cestou trendového poklesu.

Poukázat v této souvislosti můžeme na Čínu, jejíž dluhový vývoj je na uvedené úrovni horší – tempo zvyšování míry zadlužení je vyšší. Čína ale zároveň dosahuje obchodních přebytků. Jde samozřejmě do značné míry o zrcadlový odraz toho, co se děje v USA. Eurozóna z tohoto srovnání se svou mírou zadlužení a obchodními přebytky vychází nejlépe. I její inflace by měla být mnohem blíže 2 %. Jenže je tu jeden „detail“ a tím je tempo hospodářského růstu – podle DB 1,3 % letos a 1,3 % příští rok. I potenciál je v Evropě odhadován na cca polovinu toho amerického a s tím souvisí i evropská vyšší rovnovážná nezaměstnanost.

Ještě jedna poznámka na závěr: Danske čeká, že v Číně budou polevovat dezinflační a někde i deflační tlaky. Jsou považovány za projev slabé poptávky. Ale je dobré mít na paměti, že celkový obrázek zahrnuje i neustálé budování nových výrobních kapacit. Které poptávka nedokáže absorbovat a Čína tak buduje kapacity a souběžně hledá další trhy pro odbyt. Toto budovatelské nadšení mohutně podporované státem se pak samozřejmě odráží v popsané dluhové dynamice. Nějaký posun výrazný posun k novému, na domácí poptávce stojícímu modelu, to není.