Je to více než rok, co společnost McKinsey přišla s pozoruhodným zamyšlením na téma budoucího vývoje globálních úspor a investic (Farewell to cheap capital?) – tedy nevyhnutelně i na téma dostupnosti kapitálu a cen investičních aktiv, včetně akcií. Podívejme se na hlavní myšlenky této studie a na to, jak do nich dosavadní vývoj zapadá.

McKinsey: Sbohem levnému kapitálu

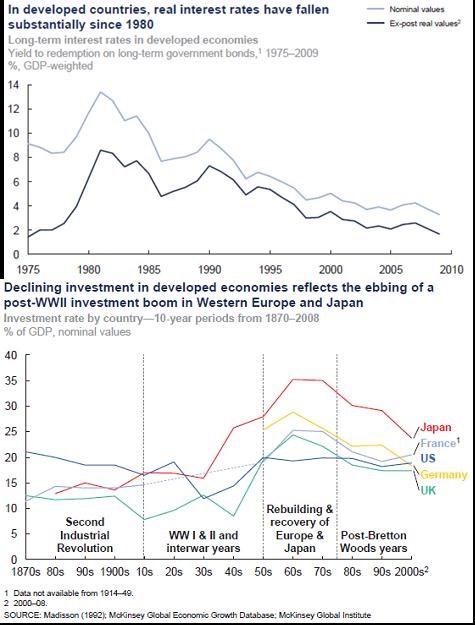

Klíčovým rysem globální ekonomiky posledních 30 let byl dlouhodobý pokles výnosů vládních dluhopisů a celkový pokles nákladu kapitálu (čím nižší náklad kapitálu, tím vyšší ceny akcií a naopak). Ve vysvětlování tohoto jevu spolu v podstatě soupeří dvě teorie: příliš mnoho likvidity (tedy peněžní cesta), nebo příliš mnoho úspor (tedy reálná cesta). Z prvního z následujících grafů je patrné, že klesaly nominální i reálné výnosy a McKinsey to vysvětluje hlavně třetí možností, kterou je pokles globálních investic. Jejich dlouhodobý vývoj je v druhém grafu a od 60. – 70. let je skutečně patrný pokles tažený ukončením poválečného boomu obnovy a rekonstrukce.

Zdroj: McKinsey

McKinsey očekává, že rozvíjející se ekonomiky v nadcházejících letech opět zvednou globální investice. Mělo by to platit i o Číně, která ale má již nyní relativně vysoký poměr zásoby kapitálu k HDP (skoro 3, zatímco „běžně“ to je kolem 2,5) a investice tvoří cca 50 % jejího HDP. Pohled na zásobu kapitálu na hlavu ale samozřejmě kreslí jiný obrázek – stále hluboce podprůměrné hodnoty. Jimi a zejména vysokými investicemi do infrastruktury McKinsey argumentuje, když tvrdí, že nás čeká globální investiční boom. A ten bude kombinovaný s poklesem globálních úspor, taženým opět zejména vývojem v rozvíjejících se ekonomikách. Přidejme k tomu stárnoucí populaci a svět je podle této úvahy na prahu silně rostoucího nákladu kapitálu a klesajících cen aktiv.

... pryč se mu ale nechce

Současný vývoj je k výše popsané úvaze ale v protikladu a to minimálně dvou rovinách:

Tou nejviditelnější je samozřejmě jádro věci – náklad kapitálu. Centrální banky nejdříve ve snaze zabránit zhroucení systému a poté ve snaze nenechat oživení přejít do umrtvení poskytují trhům likviditu. Ta spolu se stále relativně vysokou averzí k riziku stlačuje výnosy vládních dluhopisů považovaných za bezrizikové k rekordně nízkým hodnotám. S celkovým nákladem kapitálu je to složitější právě díky pohybům averze k riziku. Pokud bychom na něj například u US firem trochu zkratkovitě usuzovali například z PE (tedy z jeho převrácené hodnoty jako poměru ziskového výnosu akcií), jsme z hlediska historie na relativně vysokých hodnotách. Je to ale výsledkem nejistoty a nově normálového stavu, ne nedostatku kapitálu. To je patrné i z masivní zásoby hotovosti v rozvahách firem obchodovaných na hlavních trzích. A je tu také vývoj v Číně, která je pro McKinsey scénář klíčová. Na jednu stranu zde je zmiňovaný malý objem kapitálu na hlavu, na druhou velmi vysoký objem investic v HDP, bublina na trhu s nemovitostmi, nutnost zvýšit spotřebu a snížit investice, atd.

Na scénáři „rostoucí investice, klesající úspory, nedostatek kapitálu“ toho najdeme mnoho zajímavého, zatím se ale loučení s levným kapitálem trochu prodlužuje. Pokud by to ale bylo prodloužení pouze uměle vyvolané, o to větší skok bychom si prodělali v budoucnu.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.