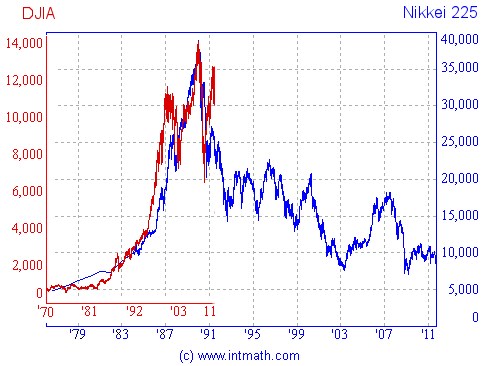

Japonský akciový trh má druhou největší kapitalizaci na světě – jeho podíl na globální kapitalizaci se pohybuje mezi 7 – 8 %. Podíl prvních USA je někde nad 30 %, třetí Čína je mezi 6 – 7 %, podobně je na tom trh ve Velké Británii, Německo má asi poloviční podíl. Zdá se ale, že obecně zájem investorů ze západu kapitalizačnímu významu japonského trhu neodpovídá. Důvodem je pravděpodobně návratnost, kterou japonský trh dlouhodobě (ne)poskytuje. Tento trh totiž dobře vypráví příběh ztracených dekád, což demonstruje následující graf (pro zajímavost i porovnání s jinak načasovaným DJIA):

Japonský trh tak musel být za posledních více než deset let hřbitovem kontrariánů, kterým se zdálo, že bolesti již bylo dost a je čas jít proti proudu. Určité oživení zájmu o japonské akcie přinesl i počátek tohoto roku, který zkombinoval větší ochotu Bank of Japan uvolňovat, oslabení jenu a rostoucí ceny japonských titulů. Dnes jsme ale opět tam, kde jsme začali.

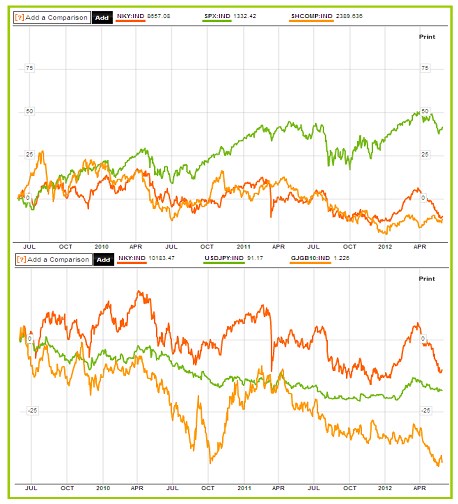

Pokud chceme chování japonských akcií relativně rychle vstřebat, je nejlepší srovnat je s vývojem akcií v USA a v Číně (první graf) a s vývojem výnosu vládních dluhopisů a kurzu jenu (druhý graf). Z prvního grafu vidíme, že za posledních 12 měsíců Nikkei (červeně) svými vlnami cca kopíroval trh v USA. Jejich sklon byl ovšem takový, že na rozdíl od amerických titulů (SPX) je silně v červených. Podobně jako trh čínský, s nímž se ale vlnami tolik nepodobá. To možná trochu překvapivě, protože Japonsko je s čínskou ekonomikou již velmi silně svázáno. Je to ale spíše výsledkem chování čínských titulů.

Zdroj: Bloomberg

Z grafu druhého je vidět vazba mezi Nikkei a kurzem jenu k dolaru (zeleně). Posilující jen jde často ruku v ruce s oslabujícím trhem, oslabující měna naopak často odpovídá posilujícímu trhu (patrné zejména na počátku tohoto roku). Celkově tak můžeme říci, že i v Japonsku spolehlivě funguje globální RON – ROFF přepínání. Růst SPX koresponduje s oslabováním jenu k dolaru, růstem japonských akcií a výnosů vládních dluhopisů. A naopak.

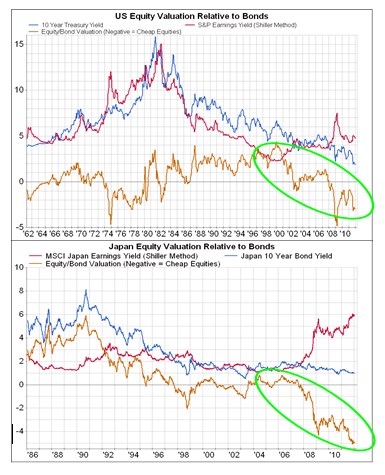

Pokud se z přemítání nad RONy a ROFFy alespoň nakrátko přesuneme k fundamentálnějším úvahám, vidíme, že japonský trh je velmi levný. Je to ale podobná „levnost“ jako v případě amerického trhu a mnoha dalších (viz např. „Jeden investiční kult asi skutečně zemřel...“). Pokud vezmeme za základ našeho pohledu Shillerovo PE (tedy násobek založený na cyklicky očištěných ziscích), vidíme, že ziskový výnos japonských akcií (obrácené PE) nyní dosahuje asi 6 %. Je tak vysoko nad výnosem vládních dluhopisů VVD, což je situace podobná USA. Tam je ale EP o něco níže a VVD o něco výše. Pro celkový pohled si zopakujme graf z výše zmíněného článku:

Zdroj: Gavyn Davies

Rozdíl mezi EP a VVD je tedy nyní záporný v USA i v Japonsku. Tam si ale investoři již přes deset let zvykali na to, že EP je cca na úrovni VVD a současný stav tak asi není takovým šokem jako v USA. Tam je stále vysvětlován jako jednoznačná podhodnocenost trhu i přesto, že dlouhá historie i jednoduché úvahy o pasti likvidity ukazují trochu jiný obrázek.

Japonsko je zajímavé v mnoha ohledech. Na závěr bych připomněl jeho výjimečnou fiskální situaci: Téměř výhradně domácí investoři kupují domácí veřejný dluh, jehož poměr k HDP dosáhne v roce 2015 úrovně kolem 250 %. Vysvětlení jejich zájmu je několik, od finanční represe až po deflační prostředí, které vytváří přijatelnější reálnou návratnost (nezdaněných) dluhopisů. Ale nic není napořád.

V souvislosti s posunem kurzové politiky Číny (v druhé polovině minulého roku dokonce klesly její zahraniční měnové rezervy) se opět začíná intenzivněji hovořit o tom, že Spojeným státům jednou vyschne zdroj financování (přesněji bychom ale měli říci, že se jen utlumí recyklace dolarů). Japonsko možná postihne podobný vývoj. Jeho „Čínou“ je ale stárnoucí domácí obyvatelstvo, kvůli němuž se bude země posunovat k vyrovnané platební bilanci. Následně bude více závislá na zahraničních investorech, což spolu s onou dvěstěpadesátkou není nejlepší kombinace. Takže stále spíše jen pro ultrakontrariány.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.