Původně jsem pro dnešní sloupek plánoval pohled na investiční atraktivitu jednotlivých odvětví odvozený od jejich PEG násobku. Bez jeho krátkého představení a hlavně poukázání na jeho přednosti a slabiny bych ale možná nadělal více škody než užitku. Podívejme se tedy na mechaniku tohoto relativně populárního valuačního násobku, který dává do poměru ještě populárnější PE a očekávaný růst. Logika je jednoduchá – čím vyšší PE, tím vyšší by měl být očekávaný růst. Pokud tento vztah nesedí, může se dít něco investičně zajímavého. Ale nemusí.

Tip redakce: Podívejte se do naší Akademie investování, kde naleznete například další metody oceňování a slovník investičních pojmů.

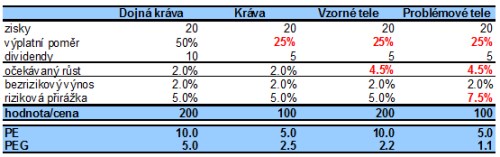

Následující tabulka ukazuje čtyři typy obchodovaných firem. První z nich můžeme považovat za známou dojnou krávu – nemá velké příležitosti k růstu, vyplácí proto velkou část zisků spokojeným akcionářům. Druhá firma, taková obyčejná kráva, také nemá vysoký očekávaný růst, musí ale více investovat pro zajištění svého provozu a ze zisku tak vyplácí jen 25 % jako dividendu. Třetí firma je na tom s výplatním poměrem stejně, má ho ale nižší kvůli investicím do růstu – její očekávaný růst je výše než u předchozí. Jde tedy o bezproblémové tele s potenciálem stát se dojnou krávou. A poslední firma má výplatně – růstový profil stejný jako ta třetí, její byznys je ale celkově rizikovější a proto má toto „problémové tele“ vyšší požadovanou návratnost – rizikovou přirážku.

Pod proměnnými, které určují hodnotu vlastního kapitálu/akcie dané společnosti, je její vlastní odhad (Gordonův vzorec). Předpokládejme, že akcie se za tuto hodnotu i obchoduje. Každá z firem je tedy obchodována na férové hodnotě, akcie nejsou ani nadhodnoceny, ani podhodnoceny a investorům vynášejí přesně to, co od nich očekávají.

Vidíme, že všechny firmy mají stejné současné zisky, dvě z nich se obchodují za 100, dvě za 200. Dvě tedy mají PE 5, dvě 10 a obě PE jsou férová. PE obyčejné krávy je nižší kvůli tomu, že jinak stejné zisky negenerují tolik dividendy, PE problémového telete je nižší i přes vyšší očekávaný růst, protože toto tele je rizikovější. Pohled na PEG pak ukazuje ještě větší rozdíly než u PE:

Dojná kráva má PEG dost vysoko – má vyšší PE a zároveň nižší růst. Její PEG ale nenaznačuje drahost, jen je v něm „skryt“ vysoký výplatní poměr – vysoká dividenda relativně k ziskům.

Kráva má PEG poloviční, protože její PE je poloviční a očekávaný růst stejný. I její PEG je férový; rozhodně nemůžeme říci, že by její nižší PEG znamenal, že je atraktivnější než dojná kráva. Znamená jen, že se stejným růstově/rizikovým profilem není schopna tolik vyplácet ze zisků akcionářům.

Vzorné tele má PEG ještě o něco nižší a to i přesto, že má PE stejné jako dojná kráva. Má totiž zároveň vysoký očekávaný růst, který mu tlačí PEG dolů.

Problémové tele pak má na první pohled „atraktivní“ PEG blížící se jedné. Pohled na jeho součásti ale žádnou senzaci neukazuje. Je to prostě jen firma s nižším PE (zde je vysoký očekávaný růst eliminován velkou rizikovostí) a vyšším růstem.

Rozdíly ve všech PEGech jsou tedy velké, rozdíly v atraktivnosti akcií nulové – všechny se obchodují za férové hodnoty. Povrchní srovnání jednotlivých firem a akcií na základě PEG by ale mylně určilo jejich „atraktivnost“ s problémovým teletem na prvním a dojnou krávou na posledním místě. Zdálo by se totiž, že ono problémové firemní dobytče má atraktivně oceněný růst, zatímco u chudáka stračeny je růst příliš drahý. Pohled na detail ale ukazuje, proč u ní je PEG oprávněně výše a u telete níže – je to prostě jiné „zvíře“. Teprve pokud by u dojné krávy byl PEG například na hodnotě 7 a u telete na 0,5, mohli bychom začít zodpovědně hovořit o nad/podhodnocenosti.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.