O nacenění na dokonalost se na trhu hovoří už poměrně dlouho. Jde ale o jeden z mnoha výrazů, které nejsou nijak blíže definovány. Často tak jde spíše o jiný způsob, jak vyjádřit, že valuace jsou z určitého pohledu hodně vysoko. Nad onou dokonalostí ale může mít smysl se zamyslet trochu více. Co by vlastně znamenala?

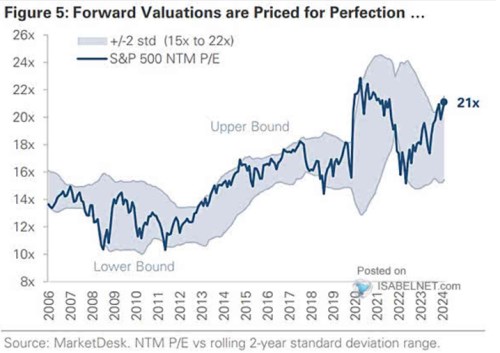

Následující graf je jeden z mnoha, které ukazují, že současné valuace jsou vysoko nad řadou historických standardů. Tento obrázek svou pointu ještě zdůrazňuje zvýrazněním pásma plus mínus dvou směrodatných odchylek. Současný poměr cen k ziskům PE se totiž nachází u horní hranice tohoto pásma:

Zdroj: X

Komentář ke grafu tvrdí, že akcie jsou nyní naceněny na onu dokonalost. Lze jí ale u akcií nějak smysluplně definovat? V této souvislosti se nám asi nejčastěji vybaví nějaký vysoký růst ekonomiky, zisků a toku hotovosti obchodovaných firem. K tomu by bylo dobré přidat ještě růst málo volatilní, klidný. Který negeneruje averzi k riziku a tudíž vysoké rizikové prémie. Jenže to stále není ani zdaleka celý příběh.

Jak tu občas píšu, hodnota akcií je dána požadovanou návratností a dlouhodobým očekávaným růstem zisků. Požadovaná návratnost je pak dána zmíněnými rizikovými prémiemi, ale také bezrizikovými sazbami. Za ně jsou obvykle brány výnosy desetiletých vládních dluhopisů A ty jsou nemalou měrou notně propojeny právě s růstem. Směřuji tedy k tomu, že nejde jen o růst, ale o jeho poměr k bezrizikovým sazbám.

Můžeme si například představit prostředí utlumenějšího růstu, ale také velmi nízkých výnosů dluhopisů. Prostředí, které je ve výsledku pro akcie dost příznivé, protože je příznivý poměr výnosy/růst. Nejde jen o finance fiction – v grafu je třeba hezky vidět, jak se PE po roce 2008 postupně zvedalo tak, jak se výnosy držely na nízkých úrovních, ale lepšil se růstový výhled. PE se dostalo až na tehdy poměrně vysoké hodnoty nad 16.

Dnes je PE ještě mnohem výše. Což v duchu uvedeného neznamená nic jiného, než že poměr výnosů (respektive celé požadované návratnosti) k růstu je ještě mnohem nižší, než v období před rokem 2020. K tomu lze dodat pár jednoduchých čísel:

Minulý týden jsem tu přitom ukazoval, že nyní jsou zřejmě hodně nízko rizikové prémie. je odhaduje na necelá 3 %, před rokem 2020 se přitom pohybovaly zhruba kolem 5 %. Prémie by tedy ve srovnání s tímto obdobím klesly zhruba o 2 procentní body. Výnosy dluhopisů jsou zase nyní o cca 2 procentní body výš a tudíž zde nula od nuly pošla – požadovaná návratnost je cca stále stejná. PE u 22 namísto 16 by tak bylo generováno čistě změnou očekávaného růstu. Jde ale i o to, o růstu čeho se vlastně bavíme. A to je v celém příběhu dost podstatná věc, která může měnit i jeho pointu – více příště.