Najnovšia analýza z dielne Medzinárodného menového fondu (MMF) potvrdzuje argumenty, ktoré už dlhú dobu opakujú kritici čínskej investičnej politiky. Postupne sa tak začínajú objavovať dokumenty z rôznych nadnárodných organizácií, no kontroverziu v tomto prípade prináša vyhlásenie, že správa nemusí prezentovať názory samotného MMF. Jedným z autorov je Liu Xueyan z Inštitútu ekonomického výskumu v čínskej národnej rozvojovej a reformnej komisii, pričom tento inštitút by tiež nebol rád spájaný zo závermi práce.

Poďme sa napriek tomu pozrieť, k čomu autori dospeli. Ako vysvetľujú v analýze, úroveň prebytočných investícii v Číne tvorí približne 10% HDP Číny. Náklady domácností na tieto investície tvorili za minulú dekádu asi 4% HDP a 0,02% niesli na svojich ramenách malé a stredné podniky, ktoré majú často krát vyššie náklady na financovanie kvôli finančnému systému, ktorý zvýhodňuje veľké spoločnosti.

Analýza ďalej uvádza pravdepodobnosť hospodárskej krízy približne 1 ku 5. V ázijských krajinách sa investície poväčšine financujú zo zahraničného kapitálu a to následne vedie ku krízam. Spustenie krízy v Číne však môže vyzerať úplne inak, keďže Čína je sebestačná vo financovaní svojich investícií. Dokument upozorňuje na sociálne napätie spojené s financovaním týchto investícií, ktoré je implicitne prenášané na domácnosti. Inými slovami, autori nepriamo naznačujú, že hrozba sociálnych nepokojov sa môže kedykoľvek naplno prejaviť.

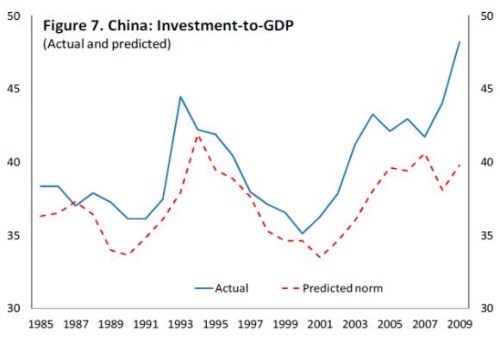

Čína dlhodobo investovala viac ako ostatné ázijské krajiny a v časoch krízy sa investície ešte zrýchlili na hranicu oscilujúcu okolo 50% hrubého domáceho produktu krajiny. Nasledujúci graf zobrazuje pomer investícii k HDP, pričom červená čiara vyznačuje predpokladanú normu investícií, ktoré by zodpovedali fundamentom. Táto norma sa za posledných 30 rokov pohybovala medzi 33-43% HDP krajiny. Skutočnosť však ukazuje, že reálne investície kolísali v rozpätí 35-49% HDP.

Zdroj: MMF

Aj keď je pravdepodobnosť krízy relatívne nízka, pokiaľ ju hodnotíme na základe závislosti na externom prostredí, potenciálna hrozba z financovania nadbytočných investícii stále existuje. Analýza v závere ponúka riešenie – znížiť prebytočné investície a maximalizovať sociálnu starostlivosť. Takýto záver je však jednoduché napísať, no oveľa ťažšie uskutočniť, najmä keď Peking už dlhšiu dobu avizuje snahy o zvýšenie spotreby.

(Zdroje: Macro Business, The Financial Times, MMF)