Když si spotřebitelský sentiment v USA sáhl na svá lokální historická dna, akciový trh si potom docela často vedl hodně dobře. Posledním takovým dnem byl červen 2022 a akcie pak v následujícím roce připsaly téměř 18 %. Nyní spotřebitel také moc nadšen není. Co to přinese na akciích? Pár poznámek k tomuto tématu.

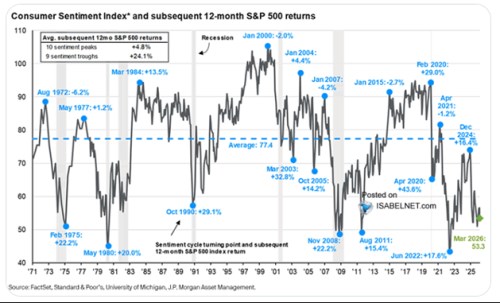

Graf od JPMoran ukazuje konkrétní vývoj sentimentu amerického spotřebitele od roku 1971. Ke každému dnu dosaženému u sentimentu přidal informaci, jak si akcie vedly v následujícím roce. To samé vidíme u vrcholů v sentimentu. Celkově se zdá, že sentiment funguje jako slušný kontrariánský indikátor. Po dosažení jeho vrcholu si totiž akcie často nevedou zrovna nejlépe. A naopak dno v sentimentu indikovalo velmi dobrou návratnost akciového trhu.

Zdroj: X

Pointa grafu je asi hlavně v tom, že nyní se sentiment zase pohybuje hodně nízko. To by tedy v logice grafu a kontrariánských signálů mělo naznačovat velmi zajímavou návratnost amerických akcií v následujícím roce. Za příčinu současného vývoje sentimentu přitom bývá zmiňována celá řada věcí. Od geopolitických tlaků a s nimi spojeným růstem cen energií a paliv, přes dopady cel až po to, co se dá nazvat obavami ze stagflačních tendencí. Tedy opětovného růstu inflačních tlaků a souběžným ochlazování ekonomické aktivity. A s tím spojeným zhoršování situace na trhu práce.

Základ onoho kontrariánského signálu by měl být samozřejmě v tom, že akcie už vidí zlepšení situace, která se aktuálně jeví jako ne zrovna vítaná. Při každém dosažení dna v sentimentu tak mohla být ve hře celá řada nepříjemných a relevantních faktorů, ale akcie už viděly, jak se na obzoru trhají mraky. A reagovaly na to. Trhají se mraky dostatečným způsobem i nyní? Ve velmi stlačené formě to můžeme podobně jako v řadě dalších případů rozdělit na cyklickou a strukturální rovinu. K tomu pár poznámek:

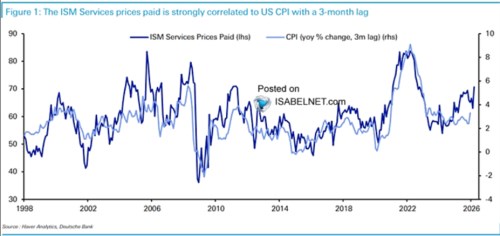

Onu cyklickou rovinu jde při velkém zjednodušení aproximovat vývojem monetární politiky. Tedy tím, zda může Fed na známky slábnutí reagovat uvolněním a tím jej eliminovat. Jedním z hlavních určujících faktorů tu bude další vývoj inflace. Tedy to, zda inflace dá prostor pro případné uvolnění, či ne. Pokud se podíváme na historický vztah mezi vývojem cen ropy a celkovou inflací v USA, tak by nyní nepřekvapilo zvýšení inflace o několik procentních bodů. Pohled na následující grafu od vyznívá hodně podobně:

Zdroj: X

Pokud by tedy inflace šla znatelně nahoru, bude otázka, zda jí Fed přejde s tím, že jde o inflaci celkovou (ne jádrovou) a zvedají jí jen přechodné faktory. To by byla běžně naprosto relevantní úvaha a postup. Jenže v posledních letech se nějak množí přechodné faktory. A dá se uvažovat o tom, že řada přechodných vlivů v určitý moment už tvoří dohromady vliv docela nepřechodný. Klíčové budou nakonec (opět) inflační očekávání.

K oné strukturální rovině můžeme přiřadit i to, že valuace na trhu jsou z historického hlediska dost vysoko. Což samo o sobě omezuje prostor pro další růst trhu. A nasměruje nás to nepřekvapivě k tomu, jak velkou roli na akciích už nějakou dobu hraje a bude hrát umělá inteligence. Respektive řada s ní často spojených technologií. Množí se přitom úvahy a i data poukazující na možný znatelný dopad této technologie na trh práce. Tedy následně přímo na sentiment. Zatím to zase tolik zmiňováno není. Ale možná se posouváme do stavu, kdy AI nebude AI jen tahounem akcií, ale i sentimentu a spotřeby. V době, kdy padá řada doposud slušně fungujících korelací, už určitě jsme. A mimochodem není jasné, že lokálního dna bylo nyní už dosaženo.