Co si myslí o dalším vývoji v americké ekonomice ? Nedávno jsme se dívali na předpovědi její německé kolegyně a dnes se podíváme právě na ty od DB. Samozřejmě s několika komentáři a zajímavostmi, které podle mne stojí za dodání. Včetně toho, že DB modeluje scénář, ze kterého by akcie asi nadšeny nebyly.

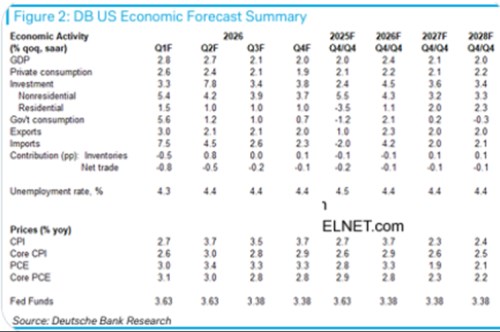

Růst a investice: Tabulka s predikcemi DB má slabší rozlišení, a proto jí přidávám až na konec článku. Na straně růstu ekonomové této banky čekají letos 2,4 %, příští rok 2,1 % a pak 2 %. Hlavním tahounem by měly být investice, což bude téměř jistě souviset s AI investičním boomem. A k tomu hned dvě poznámky:

Za prvé, ve světle toho, co se čeká od nových technologií také na straně cyklického vývoje bychom mohli na straně růstu hospodářské aktivity čekat spíše opačný mustr. Tedy letos utlumenější růst, ale jeho postupná akcelerace tak, jak se bude zvedat potenciál ekonomiky díky AI a souvisejícím technologiím. Za druhé, Jan Hatzius z navzdory řadě opačných tvrzení říká, že investice americký produkt netáhnou nahoru v podstatě vůbec. Jak by to bylo možné, když se hovoří o stovkách miliard dolarů jdoucích do AI infrastruktury?

Jednak se také hovoří o tom, že jinde může být znatelný investiční útlum související s celkovým růstem nejistoty. Pan Hatzius pak tvrdí, že vysoké AI investice ve skutečnosti tahají do americké ekonomiky tolik dovozů, že domácí výroba a služby je pokrývají jen minimálně. Detailně jsem se této tezi věnoval před časem – pokud by měl pan Hatzius pravdu, příběh o investicích jako tahounu amerického růstu by byl možná největším současným mýtem o této ekonomice. Zde jen dodám, že DB na straně dovozů čeká postupné větší ochlazení tempa růstu než u investic.

Inflace a sazby: Před rokem 2020 se docela často hovořilo o inflaci proto, že ta měla znatelnou tendenci podstřelovat inflační cíl americké centrální banky ve výši 2 %. Z toho plynula nutnost/možnost držet monetární politiku uvolněnou. Nebo možná přesněji jí uvolňovat. Míru uvolnění, či utažení bychom totiž museli posuzovat relativně k nějakému odhadu neutrálních sazeb. Po roce 2020 se o inflaci začalo postupně hovořit mnohem více a z opačného důvodu. Nyní již cca pět let dosahuje její výše znatelně nad cíl. Co DB čeká ve svých předpovědích?

Stručná odpověď zní: Další tři roky bude podle DB CPI (!) inflace nad cílem. S tím, že v roce 2027 by měla dosáhnout 2,3 % a v roce následujícím 2,4 %. Není tu tedy stále nějaký jasný trend poklesu k 2 %. Čeká DB v tomto kontextu tedy růst sazeb Fedu? Ne. Sazby by se měly do konce letošního roku dostat na 3,3 – 3,4 % a tam zůstat. Ani jádrová CPI inflace by se přitom neměla přiblížit k 2 %, ale opak platí o PCE inflaci. Jinak řečeno, „spotřebitelské ceny“ by podle DB měly dál růst tempem neodpovídajícím cíli. Ale ceny reflektující celkové výdaje spotřebitelů (širší měřítko údajně oblíbené Fedem) by měly už jít směrem k 2 %.

Návrat ke staré rovnováze? DB tak v podstatě modeluje určitý návrat k tomu, co by se dalo nazvat starou ekonomickou rovnováhou. Tedy k ekonomice rostoucí u potenciálu (tedy u jeho starších odhadů pohybujících se kolem 2+ %), k inflaci u 2 % (a nezaměstnaností u 4,4 %). To by byl vlastně rozumný přístup, pokud bychom mimo jiné předpokládali absenci dalších výrazných šoků. Je tu ale onen na počátku zmíněný faktor – očekávaný růst produktivity a s ním spojené zvyšování potenciálu amerického hospodářství.

I kdyby se letošní rok na této rovině ještě nic moc nedělo, příští rok už by mělo, o roce 2028 nemluvě. Tedy kdyby se materializovala alespoň část předpovědí, o kterých hovoří třeba Nouriel Roubini. V takovém případě by predikce DB znamenaly, že americké hospodářství bude růst znatelně pod potenciálem (ten bude znatelně nad 2 %). Z čehož by mohly plynout dezinflační tlaky a nutnost přesunu monetární politiky do uvolňování a možná i uvolnění.

Suma sumárum: Potenciální růst je takový, který by neměl zvedat inflaci a zároveň by měl odpovídat plnému využití zdrojů. Pokud by se dál držel u 2 %, DB predikuje takový návrat ke staré rovnováze. Pokud by potenciál znatelně rostl, DB vlastně predikuje posun k nové nerovnováze. Předpovídaná stabilní míra nezaměstnanosti by ukazovala, že DB spíše uvažuje v duchu první možnosti. Každopádně ani v jednom případě by akciový trh těšící se na plody AI nadšen asi nebyl.