Známý investor Steve Eisman se na svém Youtube kanálu věnoval současným investičním tématům od umělé inteligence přes tenze v sektoru nebankovních půjček až po konflikt na Blízkém východě a jeho dopad na trhy. Jak tedy Eisman vidí současnou situaci?

Eisman nejdříve poukázal na to, že řadu tzv. private credit firem vlastní tzv. private equity společnosti. První skupina čelí podle některých názorů významným tlakům a Eisman v této souvislosti hovořil o tom, jak vůbec došlo k prudkému rozvoji private equity společností, které mohou vlastnit i private credit firmy. Podle něj k tomuto rozvoji výrazně přispělo to, že na rozdíl od společností investujících na veřejných trzích jsou neobchodované investice méně transparentní a v tom mohou někteří spatřovat výhody.

Eisman poukázal na fakt, že institucionální investoři se většinou snaží o to, aby dosáhli co nevyšší návratnosti na jednotku rizika. Zisky jsou tedy poměřovány k tomu, jaké riziko bylo na jejich dosažení nutno podstoupit. Využít se pro takové hodnocení dá například tzv. Sharpův poměr, který dává do souvislosti návratnost a volatilitu investice. A Eisman se domnívá, že private equity firmy využívaly toho, že hodnota jejich investic není z cen na trhu neustále zřejmá. Není tak jasná ani její volatilita, což vede k nadhodnocování Sharpova poměru.

„To, že neznáte denní pohyb hodnoty investice, ale neznamená, že dané aktivum je samo o sobě méně volatilní. Jen to vypadá, že je méně volatilní,“ dodal investor. S tím, že nyní je private equity sektor kvůli svému pochybnému hodnocení úspěšnosti „až po krk v softwaru“. U private credit, tedy nebankovních půjček, pak podle experta „neuběhne týden bez nějakých špatných zpráv“. Poukázal na odliv peněz z těchto společností. Nicméně na jedné rovině se podle něj vývoj otáčí pozitivním směrem. Dochází totiž k rozšiřování rizikových spreadů u půjček poskytovaných tímto odvětvím, a to může znamenat vyšší návratnost v budoucnu.

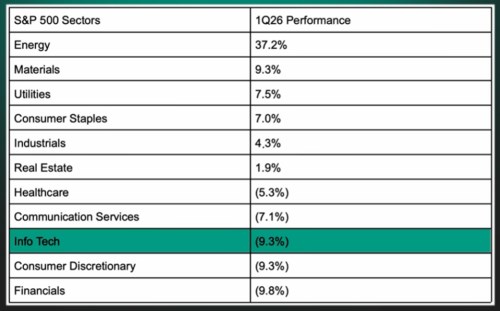

K dění na akciovém trhu Eisman řekl, že pokud se v minulosti výnosy desetiletých vládních dluhopisů dostaly k 4,5 %, akcie obvykle reagovaly negativně. Nyní jsme se ještě k této hranici nedostali, ale pokud by k tomu, třeba kvůli pokračování konfliktu na Blízkém východě a vysokým cenám ropy, došlo, pro trh by to nebylo pozitivní. K tomu Eisman připomněl výkony jednotlivých sektorů za první čtvrtletí letošního roku:

Trhu směrem nahoru výrazně pomáhala energetika, kterou táhly nahoru ceny ropy. Opačně by podle experta působilo definitivního ukončení konfliktu. Utility a zboží běžné spotřeby zase těžily z jejich defenzivního charakteru. Nestalo se tak ale u zdravotní péče kvůli řadě negativních faktorů včetně stoupajících nákladů. Pro celý trh je pak „v podstatě nemožné růst, když technologie silně oslabují.“ Je to dáno jejich velkou váhou na celkové kapitalizaci. Následující graf ukazuje vývoj valuací softwarových společností relativně ke zbytku trhu a valuací technologií relativně ke zbytku trhu. V obou případech došlo k prudké korekci valuačních prémií. Nyní se poměry cen k ziskům (PE) pohybují asi 25 % nad PE celého trhu.

Pokračování ve druhé části článku.

Zdroj: Steve Eisman, X