Private Bank poukazuje na možnou atraktivitu financí a zdravotní péče a Kenneth Rogoff si myslí, že ve vztahu ke konfliktu na Blízkém východě nedojde k tak prudkému zvratu jako po Trumpově Dni osvobození. Na trhu se pak diskutuje o tom, zda a jak vývoj cen ropy a energií, které s konfliktem souvisejí, ovlivní politiku americké centrální banky. Například si přitom myslí, že ceny energií na straně ekonomického růstu v podstatě eliminují stimulační efekt fiskální politiky.

Směr finance a zdravotní péče? Monica DiCensová z Private Bank má za to, že mezi atraktivní sektory na americkém trhu patří zdravotní péče a finance. Na CNBC řekla, že ziskové marže firemního sektoru leží vysoko, otázkou je, jak dlouho přetrvají vysoké ceny energií. Může totiž dojít k tomu, že jejich dopad na chování spotřebitele bude eliminovat vliv daňových úlev. Následně hovořila o tom, že se jí „líbí sektory, které byly doposud pod tlakem.“ U finančních titulů se například hovoří o negativním dopadu vývoje v oblasti nebankovních úvěrů. DiCensová si ale myslí, že jde zároveň o sektor, který by měl těžit z deregulace, a i vývoj sazeb je pro něj příznivý.

Ke zdravotní péči DiCensová řekla, že by jí měla výrazně pomáhat umělá inteligence. Tento sektor je tudíž vedle dalších akcií sázkou na rozvoj této technologie. Zmíněnou oblast private credit považuje za riziko. Dá se nicméně pozorovat, že některé instituce se již zajímají o investice do této oblasti a mohou se domnívat, že obavy jsou už možná přehnané.

Zvedne Fed sazby? Jamie Cox z Harris Financial Group si myslí, že americká centrální banka nemá žádný důvod „zvyšovat sazby do nabídkového šoku“. Expert na CNBC dodal, že vyšší ceny paliv samy o sobě utlumí ekonomickou aktivitu, a dokonce sníží inflační tlaky. To by mělo vytvořit prostor pro snižování sazeb ve druhé polovině roku.

Prezidentka Federal Reserve Bank of Cleveland Beth Hammacková na CNBC hovořila o tom, že jde jednak o to, kam se ceny energií dostanou, a také záleží na době, po kterou zůstanou vysoko. Jejich dopad pak bude znatelný jak na straně rostoucí inflace, tak na straně trhu práce. Fed přitom musí zvažovat oba efekty. Nyní je tak nejlepší „zůstat trpělivý“, Fed by tedy podle této jeho zástupkyně se sazbami hýbat neměl. Trh práce se nachází „v rozumné rovnováze“. Jak vidí Hammacková inflaci?

K vývoji cen ekonomka řekla, že Fed nedosahuje inflačního cíle už pět let a ona sama se v této souvislosti zaměřuje hlavně na to, jak se chovají domácnosti. Pro ně vývoj posledních pěti let znamená, že ceny vzrostly stejně, jako kdyby Fed dvacet let dosahoval svého cíle a inflace rostla o 2 % ročně. Domácnosti to vnímají na svém životním standardu a celkově Fed „dosahuje svého mandátu na straně trhu práce, ale soustavně jej nedosahuje u inflace.“

Hammacková si myslí, že Fed se správně vydal cestou snižování sazeb, protože ještě ke konci roku 2024 inflace směřovala k cíli. Pak ale přišel nabídkový šok ve formě cel a nyní se přidává konflikt s Íránem. Běžně by šlo o přechodné vlivy a Fed by na ně nemusel reagovat, ale nyní se pohybuje v prostředí, kde se inflace již delší dobu drží nad cílem. Trh práce každopádně v současnosti zřejmě není zdrojem inflačních tlaků, klíčová jsou inflační očekávání, která podle ekonomky vypadají „rozumně ukotvená“.

Tohle je větší než Den osvobození: Kenneth Rogoff si nemyslí, že by současný energetický šok byl přechodný. Vlády po celém světě podle něj budou chtít dosáhnout vysokých zásob ropy a zemního plynu, bude docházet ke změnám v logistice a dopravě energií. K tomu je tu téma vybírání poplatků za proplutí Hormuzským průlivem. Ekonom na CNN řekl, že „jde o větší věc, než byl Den osvobození. Ten byl něčím, z čeho mohl Trump vycouvat, ale tohle je tanec, kterého se účastní dvě strany.“

Americké hospodářství si podle ekonoma vede stále dobře, ale spotřebu do značné míry táhnou bohatší domácnosti, ty chudší jsou pod větším finančním tlakem. Firmy přitom mohou už nyní najímat menší počet zaměstnanců kvůli umělé inteligenci a z politické oblasti mohou přicházet další šoky. Rogoff také zmínil, že některé šoky vedly v minulosti k poklesu výnosů dluhopisů, protože investoři se k nim obraceli jako k bezpečnému útočišti. Současné tenze se ale projeví i inflačními tlaky a dopad na sazby a výnosy dluhopisů může být opačný. To ale není vítané i s ohledem na to, jak roste zadlužení americké vlády.

Trh k novým rekordům? se drží své předpovědi vývoje na americkém akciovém trhu. Podle ní by index S&P 500 měl uzavřít rok na 7600 bodech a zisky na akcii by letos měly dosáhnout 309 dolarů a v příštím roce 342 dolarů. Pokud by se tedy předpovědi banky naplnily, na konci letošního roku by se index S&P 500 obchodoval s PE na 7600/342, tedy na hodnotě 21.

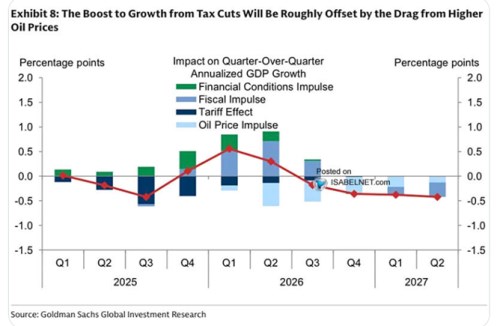

Ve druhém obrázku ukazuje své odhady dopadu vybraných faktorů na americký hospodářský růst. Základní myšlenkou je, že pozitivní dopad ze strany snižování daňové zátěže bude zhruba vyrovnáván negativním dopadem vyšších cen ropy a paliv. Ten by se měl projevovat více ke konci roku a v příštím roce by se k jeho brzdícímu efektu mělo přidat i celkové nastavení fiskální politiky, které bude v prvních dvou čtvrtletích roku letošního fungovat jako výrazná podpora růstu: