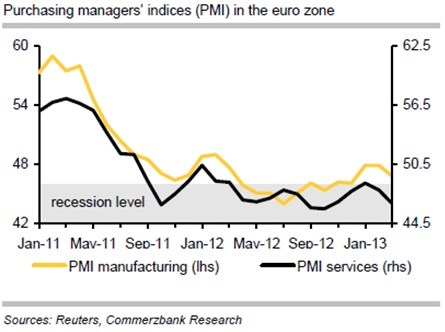

Opakující se vzplanutí dluhové krize eurozóny má dopad na podniky v zemích jako Itálie, Kypr, Slovinsko či Portugalsko. Po posledním šoku se zdá, že ekonomika měnové unie v prvním čtvrtletí tohoto roku pravděpodobně růstu nedosáhne. Snížili jsme proto náš odhad letošního celoročního růstu HDP eurozóny z 0,3 % na -0,2 %. Stále však očekáváme, že v následujících měsících se eurozóna z recese dostane. Finanční trhy se s posledním zhoršením krize vypořádaly mnohem lépe než v první polovině minulého roku. Tedy předtím, než ECB ohlásila, že v případě potřeby bude intervenovat na trzích s vládními dluhopisy. Ve druhé polovině minulého roku došlo v eurozóně k výraznému zlepšení vedoucích indikátorů. Byl to z velké části důsledek zmíněného kroku ECB, který utišil obavy z dalšího zhoršování krize. Průmyslová produkce v lednu a únoru byla ale ve srovnání s koncem roku u většiny zemí eurozóny horší. V březnu se pak PMI eurozóny propadl na úrovně, které běžně indikují recesi. Vývoj PMI ve výrobním sektoru (žlutě) a službách (černě) ukazuje následující graf:

Mnozí investoři si vybavují, jak ekonomika eurozóny minulý rok na jaře opět spadla do recese poté, co se ECB nepodařilo zabránit zhoršení dluhové krize. Riziko opakování tohoto scénáře nelze ignorovat, podle našeho názoru je ale pravděpodobnější, že letos dojde po slabém prvním čtvrtletí ke zlepšení situace. Rozdíl spočívá v tom, že v současné době by ECB v případě zhoršení situace na trzích nakupovala vládní dluhopisy v neomezeném množství. To, že investoři v tuto záchrannou síť věří, ukázal i vývoj po italských volbách a při krizi na Kypru.

Na to, že se letos nebude opakovat vývoj v minulém roce, poukazuje i nízké vnímané riziko na trzích. Námi sestavovaný index vnímaného rizika letos jen mírně vzrostl, v roce 2012 ale došlo k jeho znatelnému zvýšení. Soudě podle rizikových prémií na trhu jsou investoři mimo eurozónu zdejším vývojem znepokojeni jen minimálně. Poslední vývoj se také výrazněji neodrazil na rizikových prémiích dluhopisů zemí periferie. Prémie portugalských dluhopisů sice minulý týden rostly, španělské a italské dluhopisy byly ale stabilní. Investoři tedy v současné době mnohem více rozlišují mezi konkrétními zeměmi.

Vedle uvedeného musíme vzít do úvahy i to, jak stabilní jsou bankovní dluhopisy. Kvůli kyperské krizi si vedly hůře než dluhopisy nefinančních institucí. Jestliže ovšem srovnáme letošní vývoj s vývojem minulého roku, držely se bankovní obligace poměrně dobře. Výhled na vytvoření bankovní unie tento trh již nějakou dobu stabilizuje. V neposlední řadě pak dochází k poklesu objemu závazků a pohledávek v rámci systému Target . Pohledávky německé a finské centrální banky se v březnu snížily, klesly závazky italské centrální banky. Jde o významný posun zejména s ohledem na to, jaký byl vývoj na Kypru.

Díky uvedenému je tak pravděpodobné, že v následujících měsících se vedoucí indikátory ekonomiky eurozóny začnou opět zlepšovat. To také znamená, že ECB pravděpodobně ponechá svou klíčovou sazbu na 0,75 % namísto toho, aby přikročila k jejímu snížení.

(Zdroj: Commerzbank)