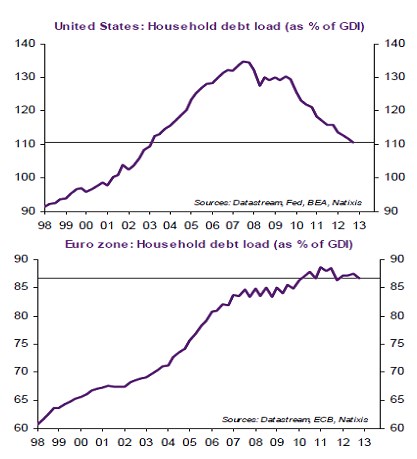

Ve Spojených státech domácnosti razantně snižují svůj dluh. Ten se tak vrátil na úroveň zaznamenanou na počátku roku 2003. V eurozóně ale podobný vývoj nenajdeme. Naopak, zadlužení domácností se stále drží blízko rekordních úrovní. Ve Spojených státech přitom snížený dluh umožňuje oživení spotřeby a pokles míry úspor. Podporuje i nákupy nemovitostí a pokles míry defaultů. V Evropě je naopak patrné, že vysoký dluh ekonomické oživení podkopává. Zadlužení domácností relativně k hrubým příjmům v USA a v eurozóně porovnávají následující dva grafy:

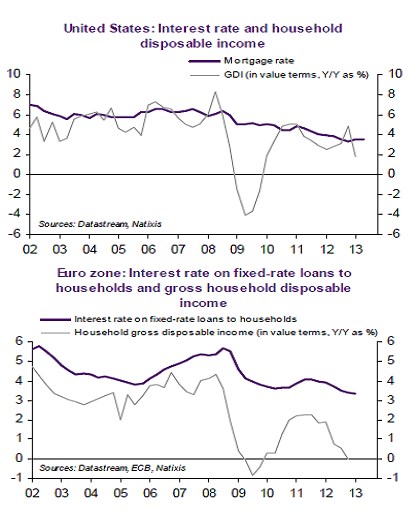

Proč se zde nedaří snížit dluh podobně jako v USA? Rozdíly nemůžeme vysvětlit tím, že by americké domácnosti na počátku krize více omezily své výdaje. Tak tomu totiž bylo jen v oblasti bydlení. Rozhodující roli tak hraje to, že od roku 2010 je růst příjmů amerických domácností zhruba stejně vysoký, jako je úroková sazba u hypoték. Naopak v eurozóně je růst příjmů mnohem nižší, než je tato sazba. Výhoda, kterou tak nyní americká ekonomika má, tedy plyne z jejího poměru růstu a hypotéčních sazeb. Obrázek upřesňují následující dva grafy. První z nich ukazuje fialově označený vývoj hypotéčních sazeb a šedě označený vývoj růstu hrubých příjmů (meziroční změny). Druhý graf ukazuje stejným způsobem situaci v eurozóně:

(Zdroj: Natixis)